Phía sau con số hơn 11.000 tỷ đồng trong danh mục AFS, Vietcap đang theo đuổi chiến lược đầu tư riêng biệt - vừa phòng thủ, vừa chuẩn bị cho chu kỳ sinh lời mới của thị trường chứng khoán.

CTCP Chứng khoán Vietcap (VCI) công bố báo cáo tài chính quý III/2025 với kết quả tăng trưởng mạnh. Lợi nhuận sau thuế đạt 420 tỷ đồng, tăng gấp đôi cùng kỳ, đưa lũy kế 9 tháng lên gần 900 tỷ đồng, tăng 30% so với năm trước.

Tính đến ngày 30/9, tổng tài sản của Vietcap đạt 29.700 tỷ đồng, giảm nhẹ so với đầu năm. Dư nợ cho vay margin tăng 22%, đạt 13.556 tỷ đồng, mới tương đương hơn 50% hạn mức cho phép.

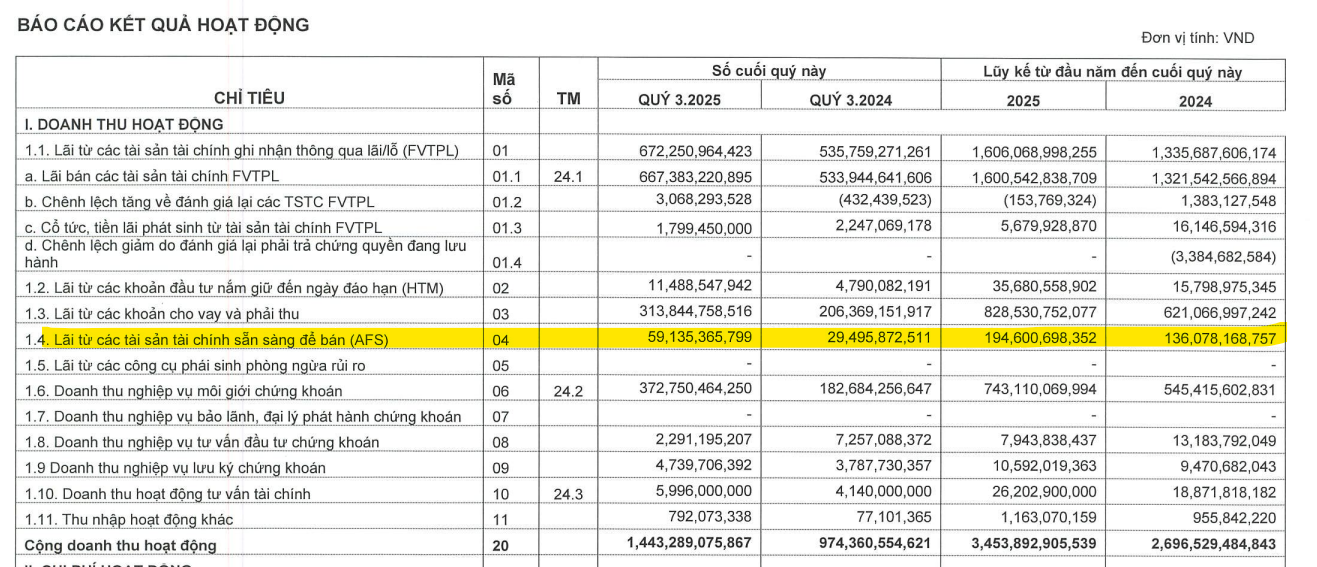

Bên cạnh mảng cho vay, danh mục tài sản sẵn sàng để bán (AFS) tiếp tục là trụ cột trong cơ cấu tài sản, đạt 11.457 tỷ đồng, tăng hơn 3.000 tỷ so với đầu năm. Mảng này ghi nhận 195 tỷ đồng lợi nhuận sau 9 tháng, tăng 43% YoY, chủ yếu nhờ chốt lời cổ phiếu KDH và STB.

Đến cuối quý III, giá gốc danh mục AFS của Vietcap là 9.800 tỷ đồng, với lãi thực tế (chưa ghi nhận) khoảng 1.700 tỷ đồng. Hơn một nửa danh mục là chứng chỉ quỹ, chứng quyền và trái phiếu; phần còn lại là cổ phiếu chiến lược như KDH, IDP, MBB, STB, FPT và TDM - tổng giá trị gốc khoảng 2.540 tỷ đồng. Ngoại trừ FPT tạm lỗ hơn 80 tỷ, hầu hết các mã còn lại đều lãi lớn.

Đáng chú ý, IDP là khoản đầu tư tiềm năng nhất, với giá gốc 441 tỷ đồng, lãi tạm tính hơn 1.060 tỷ. Ông Tô Hải, Tổng Giám đốc Vietcap, đồng thời là Chủ tịch HĐQT IDP, cho thấy sự liên kết chiến lược giữa hai bên.

Giảm tự doanh, ưu tiên đầu tư trung - dài hạn

Ngược lại, danh mục tự doanh (FVTPL) của Vietcap chỉ còn 600 tỷ đồng, trong đó 156 tỷ đầu tư cổ phiếu - đang lỗ nhẹ hơn 4 tỷ.

Sự chênh lệch giữa hai danh mục cho thấy công ty đang giảm rủi ro từ tự doanh ngắn hạn, thay vào đó dồn vốn cho các khoản đầu tư dài hơi hơn thông qua AFS.

Với FVTPL, mọi biến động giá đều được hạch toán trực tiếp vào lợi nhuận, khiến kết quả kinh doanh biến động mạnh theo thị trường. Trong khi đó, AFS cho phép ghi nhận phần lãi chưa thực hiện vào vốn chủ sở hữu, giúp ổn định lợi nhuận và tăng vốn chủ, yếu tố quyết định để nới hạn mức cho vay margin (gấp 2 lần vốn chủ) mà không cần tăng vốn điều lệ.

Nhờ chiến lược này, Vietcap giữ được sự linh hoạt tài chính. Danh mục AFS không chỉ là nguồn sinh lời tiềm năng, mà còn là bộ đệm vốn, hỗ trợ mở rộng dư địa cho vay margin, đặc biệt ở phân khúc khách hàng tổ chức, lĩnh vực mà công ty đang dẫn đầu thị phần.

Đến cuối quý III, khoản chênh lệch đánh giá lại tài sản tài chính của Vietcap còn 1.325 tỷ đồng, giảm hơn 1.000 tỷ so với đầu năm do đã chốt lời một phần danh mục và giá thị trường điều chỉnh nhẹ. Dù vậy, phần còn lại vẫn được xem là “của để dành” cho các kỳ tới.

Trước đó, trong nửa đầu năm, lợi nhuận Vietcap đi ngang khi nhiều công ty cùng ngành tăng trưởng mạnh. Tuy nhiên, doanh nghiệp không bán danh mục AFS trị giá 1.600 tỷ đồng để “đua” lợi nhuận ngắn hạn, thể hiện sự kiên định với chiến lược đầu tư dài hạn.

Nhìn tổng thể, Vietcap đang theo đuổi chiến lược đầu tư thận trọng, cân bằng giữa an toàn vốn và hiệu quả dài hạn. Việc chuyển trọng tâm từ tự doanh sang danh mục AFS giúp công ty duy trì lợi nhuận ổn định, tăng sức mạnh tài chính và nới rộng hoạt động cho vay trong bối cảnh thị trường còn nhiều biến động.

Dù có thể không “bứt tốc” như các công ty đẩy mạnh tự doanh, chiến lược “chậm mà chắc” đang giúp Vietcap củng cố vị thế vững chắc trong nhóm dẫn đầu ngành chứng khoán Việt Nam.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận