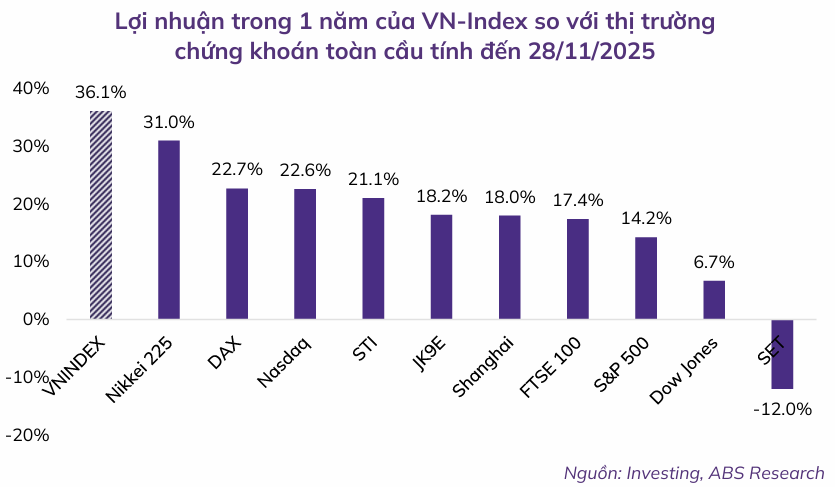

Hiệu suất của chứng khoán Việt Nam trong một năm qua vượt trội so với nhiều thị trường trong khu vực, đặc biệt khi VN-Index tăng hơn 36% còn chỉ số SET của Thái Lan giảm mạnh.

Sau phiên tăng mạnh ngày 16/12, VN-Index bước vào trạng thái giằng co trong phiên sáng 17/12, dao động quanh vùng 1.675-1.680 điểm, thấp hơn khoảng 12 điểm so với đầu tháng. Diễn biến này cho thấy tâm lý thận trọng quay trở lại sau nhịp phục hồi nhanh, trong bối cảnh thị trường chờ thêm các tín hiệu xác nhận xu hướng.

Theo báo cáo Chiến lược năm 2026 của ABS, tính trong 12 tháng từ đầu tháng 12/2024 đến hết tháng 11/2025, VN-Index tăng 36,1%, lên 1.690,99 điểm. Mức tăng này giúp thị trường chứng khoán Việt Nam nằm trong nhóm có hiệu suất tốt nhất toàn cầu, vượt nhiều chỉ số lớn như Nikkei 225 của Nhật Bản (+31%), Nasdaq (+22,6%), Shanghai (+18%), S&P 500 (+14,2%) và Dow Jones (+6,7%).

Đáng chú ý, hiệu suất của VN-Index vượt trội so với chỉ số SET của Thái Lan, vốn giảm khoảng 12% trong cùng giai đoạn. Sự tương phản này cho thấy bức tranh phân hóa rõ nét giữa các thị trường chứng khoán Đông Nam Á, khi Việt Nam nổi lên như một điểm sáng về tăng trưởng.

Đà tăng mạnh trong năm 2025 cũng kéo mặt bằng định giá của thị trường đi lên. Theo ABS, P/E của VN-Index đã quay lại mức trung bình 6 năm, sau hơn hai năm giao dịch dưới ngưỡng này. Tại thời điểm cuối tháng 11, P/E đạt khoảng 14,75 lần, cao hơn so với mức 13,x lần của cùng kỳ năm trước. Chỉ số P/B cũng vượt lên khỏi vùng đáy 10 năm, đạt 2,04 lần, so với 1,65 lần một năm trước đó.

So với các thị trường Đông Nam Á, VN-Index hiện giao dịch với P/E khoảng 16,4 lần, cao hơn mức trung bình khu vực. Tuy nhiên, ABS cho rằng mức định giá này chưa phản ánh đầy đủ triển vọng tăng trưởng lợi nhuận của doanh nghiệp niêm yết cũng như bức tranh vĩ mô tích cực của Việt Nam.

Với dự báo tăng trưởng GDP năm 2026 thuộc nhóm cao nhất khu vực, P/E dự phóng của VN-Index được kỳ vọng giảm xuống khoảng 12,1 lần, mức được đánh giá là khá hấp dẫn trong tương quan khu vực.

Một trong những động lực quan trọng cho triển vọng trung và dài hạn là việc thị trường chứng khoán Việt Nam đã được FTSE nâng hạng từ cận biên lên thị trường mới nổi. Theo ABS, điều này mở ra cơ hội thu hút dòng vốn từ các quỹ đầu tư chuyên phân bổ vào thị trường mới nổi, với quy mô lớn và tầm nhìn dài hạn hơn.

Song song đó, Việt Nam đang tiếp tục triển khai các cải cách nhằm nâng cao khả năng tiếp cận thị trường cho nhà đầu tư nước ngoài, đa dạng hóa lĩnh vực niêm yết và cải thiện chất lượng doanh nghiệp lên sàn.

Trong giai đoạn 2025-2027, giá trị các thương vụ IPO tiềm năng được ước tính có thể lên tới 47 tỷ USD, bổ sung thêm nguồn cung cổ phiếu quy mô lớn và tăng sức hấp dẫn cho thị trường.

Về xu hướng tổng thể, ABS nhận định thị trường chứng khoán Việt Nam vẫn đang trong pha tăng điểm dài hạn kéo dài nhiều năm. Trong xu thế này, các nhịp điều chỉnh trung và ngắn hạn được xem là diễn biến bình thường, đóng vai trò tái cân bằng cung – cầu và tạo cơ hội lựa chọn cổ phiếu cho giai đoạn tiếp theo.

Trên cơ sở đó, ABS xây dựng hai kịch bản cho VN-Index trong năm 2026. Ở kịch bản tích cực - cũng là kịch bản ưu tiên - thị trường có thể tích lũy trong vùng 1.600-1.800 điểm, với thanh khoản quanh mức 25.000 tỷ đồng mỗi phiên, trước khi quay lại xu hướng tăng và hướng tới vùng 1.875-1.940 điểm. Trong kịch bản tích cực hơn, VN-Index có thể trải qua nhịp điều chỉnh sâu hơn để tạo mức chiết khấu hấp dẫn, trước khi hướng tới các mốc cao hơn trong trung và dài hạn.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận