VietinBank ghi nhận kết quả kinh doanh tích cực quý III/2025 với lợi nhuận tăng mạnh nhờ giảm chi phí dự phòng hơn 3.400 tỷ đồng.

Ngân hàng TMCP Công Thương Việt Nam (VietinBank, mã: CTG) vừa công bố báo cáo tài chính quý III/2025 với kết quả tăng trưởng mạnh trên hầu hết các chỉ tiêu. Lợi nhuận trước thuế đạt 10.614 tỷ đồng, tăng 61,97% so với cùng kỳ năm 2024.

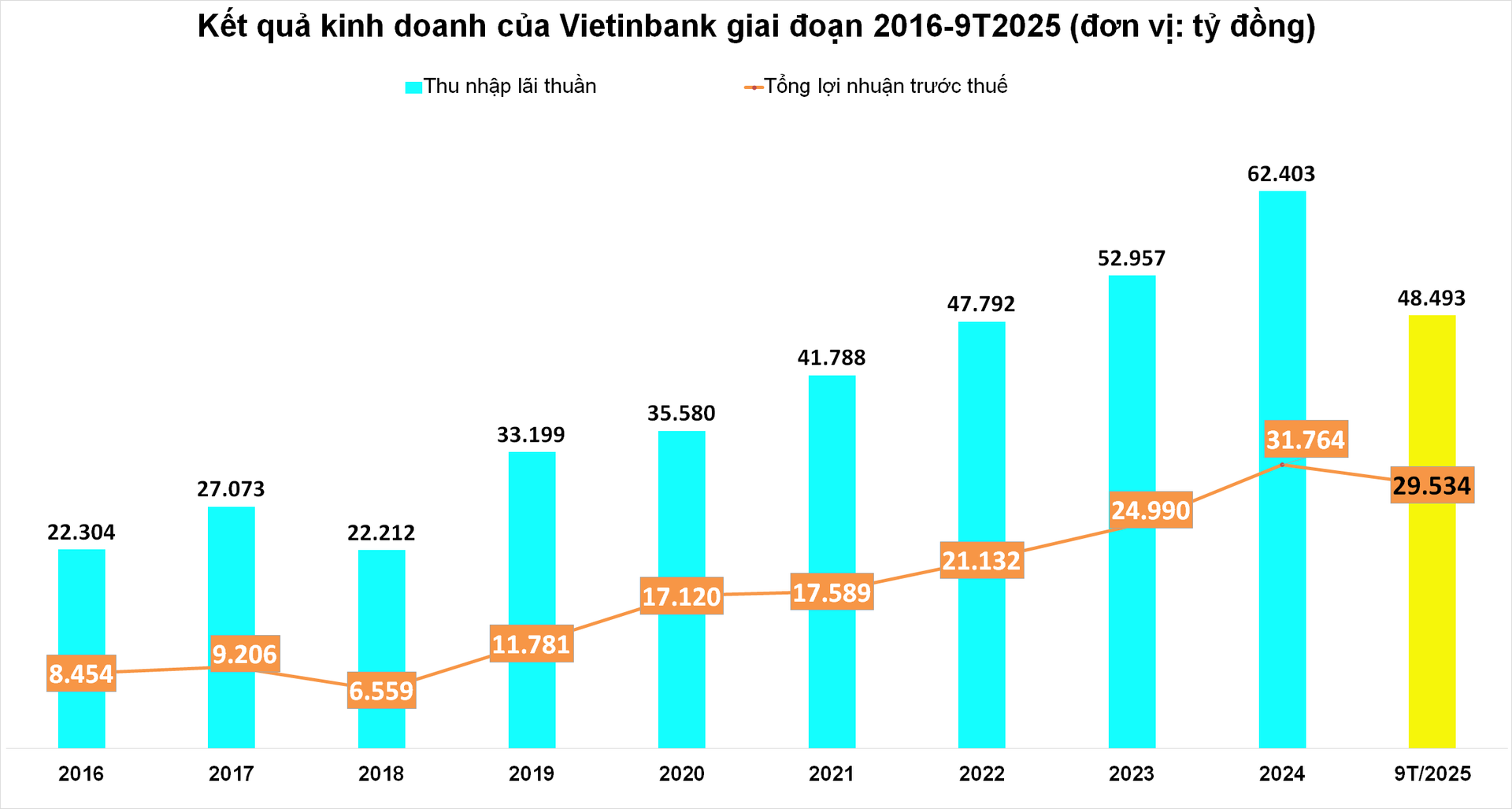

Trong quý III, thu nhập lãi thuần của VietinBank đạt 17.176 tỷ đồng, tăng 10,26% so với cùng kỳ. Tổng thu lãi đạt 36.990 tỷ đồng, tăng 19,61%, trong khi chi lãi tăng 29,11%, lên 19.814 tỷ đồng.

Các mảng hoạt động ngoài lãi ghi nhận biến động trái chiều. Lãi thuần từ dịch vụ giảm 11,9%, còn 1.587 tỷ đồng, chủ yếu do chi phí dịch vụ tăng. Lãi thuần từ kinh doanh ngoại hối đạt 546 tỷ đồng, giảm 10,3% so với cùng kỳ.

Ở chiều ngược lại, mảng đầu tư chứng khoán tăng mạnh: lãi thuần từ mua bán chứng khoán kinh doanh đạt 216 tỷ đồng, gấp hơn 13 lần cùng kỳ; mua bán chứng khoán đầu tư lãi 14 tỷ đồng, thay vì lỗ 202 tỷ đồng như năm trước.

Chi phí hoạt động giảm nhẹ 1,2%, còn 6.022 tỷ đồng. Đáng chú ý, chi phí dự phòng rủi ro tín dụng giảm sâu 36,75%, xuống 5.863 tỷ đồng. Nhờ vậy, lợi nhuận sau dự phòng của VietinBank tăng trưởng ấn tượng.

Theo báo cáo giải trình, VietinBank cho biết ngân hàng đã chủ động nhận diện rủi ro, phân loại nợ phù hợp và trích lập dự phòng đầy đủ theo quy định của Ngân hàng Nhà nước, đồng thời đẩy mạnh công tác xử lý nợ.

Lũy kế 9 tháng đầu năm 2025, VietinBank ghi nhận tổng thu nhập hoạt động đạt 63.900 tỷ đồng, tăng 5,4% so với cùng kỳ năm trước. Trong đó, thu nhập lãi thuần đạt 47.100 tỷ đồng (+5,2%), lãi thuần từ dịch vụ hơn 6.000 tỷ đồng (-10,9%), thu nhập khác 8.200 tỷ đồng (+18,5%).

Chi phí dự phòng rủi ro tín dụng giảm 32,6%, xuống 16.900 tỷ đồng, giúp lợi nhuận trước thuế hợp nhất đạt 29.500 tỷ đồng, tăng 51,4% so với cùng kỳ năm 2024. Tỷ lệ chi phí/thu nhập (CIR) đạt 27,2%, gần như đi ngang, cho thấy hiệu quả vận hành được duy trì ổn định.

Tính đến ngày 30/9/2025, tổng tài sản của VietinBank đạt 2,7 triệu tỷ đồng, tăng 15,77% so với đầu năm. Dư nợ cho vay khách hàng đạt 1,9 triệu tỷ đồng, tăng 15,84%, cao hơn mức tăng tín dụng bình quân toàn ngành (13,4%).

Tăng trưởng tín dụng ghi nhận ở tất cả các phân khúc, trong đó bán lẻ tăng 16%, SME tăng 14,2%, doanh nghiệp lớn tăng 13,2%, FDI tăng 21%.

Tiền gửi khách hàng đạt 1,7 triệu tỷ đồng, tăng 10,55%. Tỷ lệ CASA chiếm 25,1% tổng huy động, cao hơn 0,3 điểm phần trăm so với cuối năm 2024.

Về chất lượng tài sản, tổng nợ xấu đạt 21.723 tỷ đồng, tăng nhẹ so với cuối năm 2024. Tuy nhiên, tỷ lệ nợ xấu giảm còn 1,09%, tỷ lệ bao phủ nợ xấu đạt 176,5%, phản ánh năng lực tài chính vững vàng và chính sách dự phòng thận trọng của VietinBank.

Ngân hàng cho biết đang tiếp tục rà soát danh mục tín dụng, giám sát rủi ro và tăng cường thu hồi nợ, nhằm duy trì tỷ lệ nợ xấu dưới 1,8% theo kế hoạch Đại hội đồng cổ đông đã thông qua.

Hoàng Hiếu - nguoiquansat.vn

Theo Kiến thức đầu tư

Bình luận

0 Bình luận