Doanh thu chưa thực hiện của nhóm BĐS KCN đạt khoảng 61.000 tỷ đồng tính đến cuối quý III/2025 và được xem như “của để dành” quan trọng.

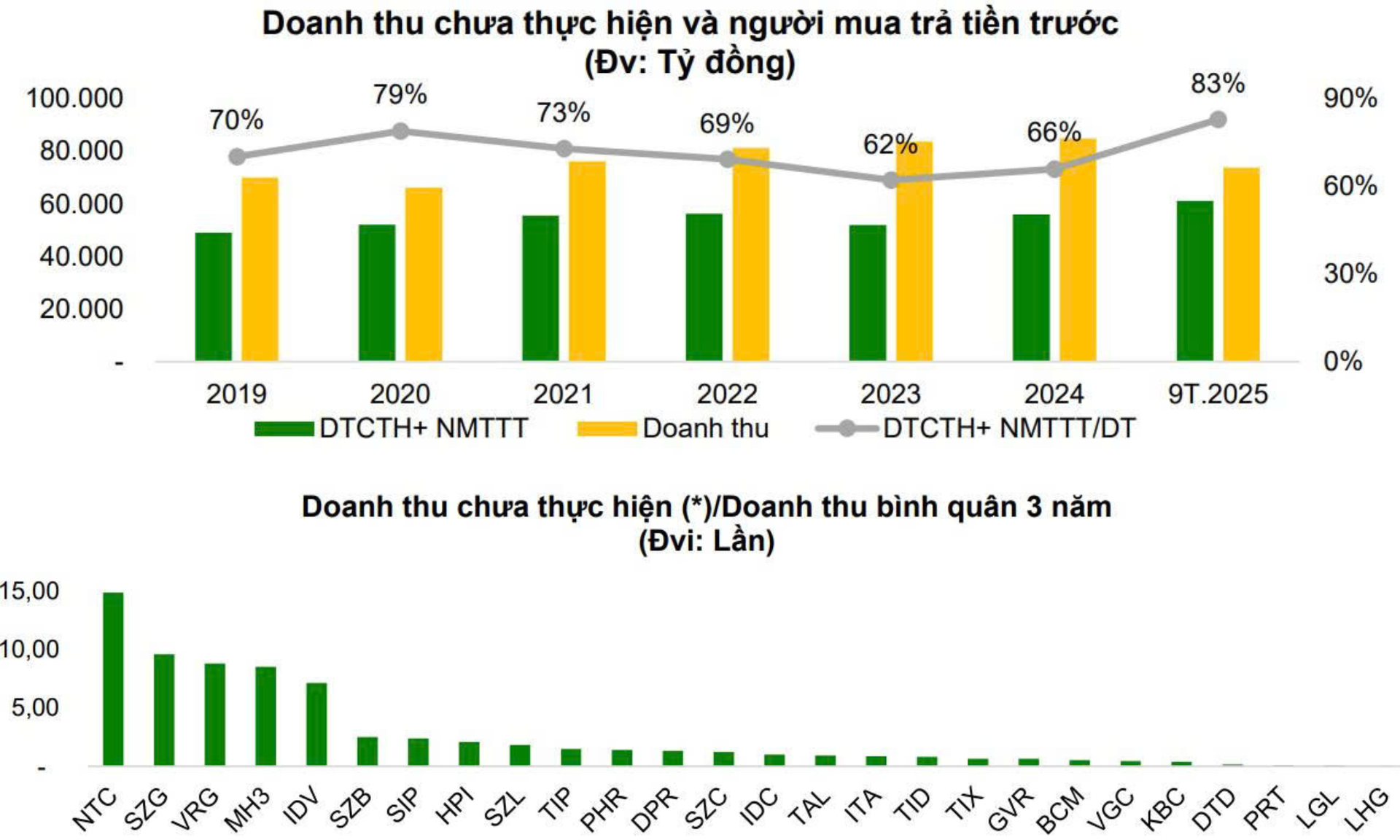

Agriseco Research tổng hợp, tại thời điểm ngày 30/9/2025, tổng giá trị doanh thu chưa thực hiện của nhóm bất động sản khu công nghiệp (BĐS KCN) đạt khoảng 61.000 tỷ đồng, tăng 9% so với đầu năm, trong khi doanh thu cho thuê tăng trên 30%. Đây được xem như “của để dành”, tạo tiền đề cho kết quả kinh doanh thuận lợi giai đoạn tới.

Tỷ lệ doanh thu chưa thực hiện/doanh thu vượt 80%, cao hơn mức bình quân 5 năm gần đây, phản ánh tiến độ thu tiền cho thuê đất và nhà xưởng cải thiện cùng nhu cầu thuê đất duy trì ở mức cao. Để khoản này được ghi nhận thành doanh thu thực tế, doanh nghiệp cần đẩy nhanh tiến độ hoàn thiện hạ tầng và bàn giao mặt bằng cho khách thuê.

Trong đó, tỷ lệ doanh thu chưa thực hiện/doanh thu bình quân 3 năm đang được dẫn đầu bởi NTC, nhờ các dự án Nam Tân Uyên 1, 2, 3, đồng thời đã đưa KCN Nam Tân Uyên 2 mở rộng vào kinh doanh từ quý II/2025. Tiếp đến là SZG, VRG, MH3, IDV... Tuy nhiên, Agriseco đánh giá nếu tỷ lệ này duy trì ở mức cao trong thời gian dài trong khi tốc độ tăng của doanh thu không tương ứng, các doanh nghiệp có thể đối mặt áp lực dòng tiền và cần đẩy nhanh tiến độ bàn giao để đảm bảo cân đối tài chính.

Nhóm BĐS KCN đang ở vùng định giá hấp dẫn

Thống kê 17 doanh nghiệp BĐS KCN hàng đầu, Agriseco nhận thấy mức độ hoàn thành kế hoạch lợi nhuận năm đã đạt 88% sau 9 tháng, củng cố khả năng hoàn thành và thậm chí vượt cả năm.

SIP, NTC, DTD, LHG đã vượt kế hoạch lợi nhuận hoặc tiến sát mức hoàn thành 100% ngay từ cuối quý III. Các doanh nghiệp có kế hoạch tăng trưởng mạnh như KBC, BCM ghi nhận mức độ hoàn thành tương đối thấp so với chỉ tiêu đề ra. Nhóm doanh nghiệp cao su có quỹ đất lớn chuyển sang KCN như PHR, DPR, GVR đều tăng vượt mức kế hoạch lợi nhuận cả năm.

Kết quả hiện tại khả quan trong khi kế hoạch đặt ra mang tính thận trọng cho thấy biên an toàn lớn, mở ra kỳ vọng nhóm KCN sẽ có nhiều dư địa tăng trưởng trong các quý tới, đặc biệt nếu nhu cầu thuê phục hồi hoặc ghi nhận một số thương vụ cho thuê diện tích lớn từ khối FDI. Tính đến 30/10, tổng vốn FDI đăng ký đạt 31,5 tỷ USD, tăng 16% so với cùng kỳ 2024. Vốn FDI thực hiện đạt 21,3 tỷ USD - mức cao nhất trong 5 năm trở lại đây, phản ánh niềm tin của nhà đầu tư hiện hữu vào môi trường kinh doanh và tiềm năng của Việt Nam.

Agriseco dự báo lợi nhuận năm 2025 nhóm KCN tăng khoảng 5 - 10% so với cùng kỳ và tiếp tục cải thiện vào năm 2026. Tăng trưởng chủ yếu tập trung tại nhóm doanh nghiệp có quỹ đất sẵn sàng cho thuê lớn và đã ký hợp đồng ghi nhớ từ trước hoặc có quỹ đất nằm tại vị trí thuận lợi, thu hút dòng vốn FDI mới.

Hiện tại, nhóm BĐS KCN đang có định giá P/B là 1,6 lần, thấp hơn so với trung vị 5 năm quá khứ (2,1 lần), đây là mức hấp dẫn so với tiềm năng tăng trưởng.

Dựa trên các tiêu chí gồm quỹ đất sẵn sàng cho thuê lớn tại các khu vực tiềm năng, định giá ở trạng thái an toàn so với tiềm năng trung - dài hạn và hoạt động kinh doanh có chuyển biến tích cực, Agriseco cho rằng điểm sáng đầu tư sẽ nằm ở KBC, IDC, SIP, PHR, VGC.

Hải Băng - nguoiquansat.vn

Theo Kiến thức đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận