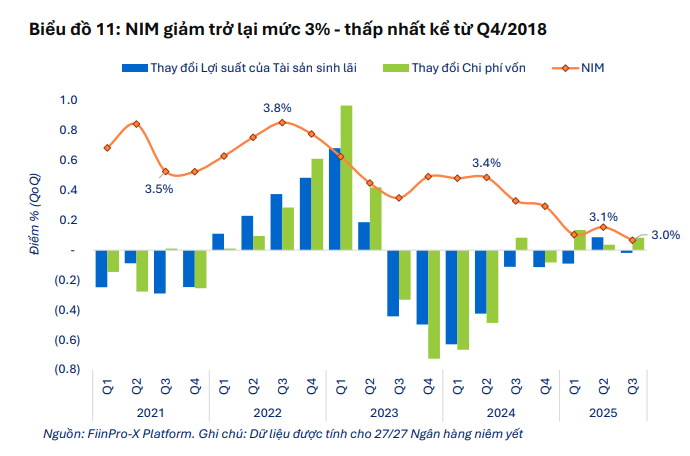

NIM giảm trở lại mức 3%, mức thấp nhất kể từ quý IV/2018.

Theo dữ liệu mới nhất của FiinGroup, biên lãi ròng (NIM) của hệ thống ngân hàng trong quý III/2025 tiếp tục duy trì ở mức thấp quanh 3%, chạm vùng thấp nhất kể từ quý IV/2018.

Điều này phản ánh áp lực chi phí vốn vẫn lớn, song đã xuất hiện tín hiệu hồi phục rõ rệt ở nhóm ngân hàng thương mại cổ phần tư nhân.

Báo cáo của FiinGroup cho thấy, sau khi đạt đỉnh 3,8% vào đầu năm 2022, NIM hệ thống đã liên tục suy yếu do chi phí vốn tăng nhanh hơn tốc độ cải thiện lợi suất tài sản sinh lãi. Đà phục hồi xuất hiện ngắn hạn trong năm 2024 với mức 3,4% song lại chững lại từ đầu 2025 khi mặt bằng lãi suất huy động ổn định ở vùng cao và tín dụng tăng chậm.

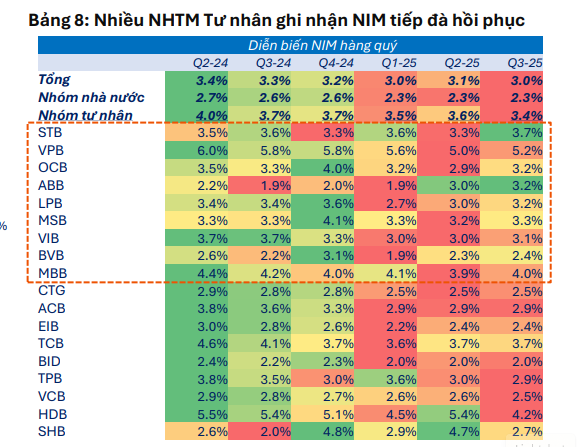

Tuy nhiên, bức tranh không hoàn toàn ảm đạm. Dữ liệu chi tiết của FiinGroup cho thấy nhiều ngân hàng thương mại cổ phần tư nhân đang ghi nhận xu hướng NIM phục hồi rõ nét.

Nhóm này duy trì biên lãi ròng trung bình 3,4% trong quý III/2025, cao hơn đáng kể so với nhóm ngân hàng Nhà nước (2,6%). Các ngân hàng như VPBank (5,2%), MB (4%), Sacombank (3,7%), OCB (3,2%), và VIB (3,1%) tiếp tục là những điểm sáng, nhờ duy trì tăng trưởng tín dụng tốt và cơ cấu cho vay bán lẻ chiếm tỷ trọng cao, giúp tối ưu lợi suất trên tài sản sinh lãi.

Riêng Sacombank được hưởng lợi từ việc ghi nhận lại thu nhập lãi từ các khoản tái cơ cấu liên quan khu công nghiệp Phong Phú, qua đó đưa NIM quý III/2025 lên tới 3,7%, thuộc nhóm cao nhất hệ thống. MBBank tiếp tục giữ vị trí dẫn đầu trong khối tư nhân với biên lãi ròng 4,3%, cho thấy hiệu quả duy trì nguồn vốn giá rẻ và mở rộng bán lẻ vẫn là chiến lược trọng tâm của ngân hàng này.

Trái ngược, nhóm ngân hàng Nhà nước gồm Vietcombank (VCB), BIDV (BID) và VietinBank (CTG) tiếp tục duy trì NIM ở vùng đáy 2-2,6%. Nguyên nhân là do các ngân hàng này vẫn phải thực hiện nhiệm vụ chính sách hỗ trợ tăng trưởng kinh tế, ưu tiên hạ lãi suất cho vay để thúc đẩy tín dụng, trong khi chi phí huy động lại tăng nhanh do cạnh tranh nguồn vốn trong hệ thống.

Theo đánh giá của FiinGroup, sự phân hóa về NIM giữa hai nhóm ngân hàng dự kiến còn kéo dài trong những quý tới. Các ngân hàng tư nhân được kỳ vọng tiếp tục cải thiện nhờ tăng tỷ trọng CASA, mở rộng mảng bán lẻ và phát triển dịch vụ phí để bù đắp chi phí vốn. Ngược lại, nhóm Nhà nước sẽ khó cải thiện đáng kể biên lợi nhuận cho đến khi chính sách điều hành lãi suất thực sự nới lỏng và nhu cầu tín dụng phục hồi mạnh mẽ hơn.

Chi Anh - nguoiquansat.vn

Theo Kiến thức đầu tư

Bình luận

0 Bình luận