Tập đoàn Hoa Sen (HoSE: HSG) và Thép Nam Kim (HoSE: NKG) là hai tên tuổi lớn trong ngành tôn mạ Việt Nam. Sau hơn chục năm cạnh tranh, mỗi doanh nghiệp đều tạo được chỗ đứng riêng trên bản đồ thị phần. Nhưng với những định hướng khác biệt, câu hỏi đặt ra là: ai sẽ giữ vững vị thế, ai sẽ bứt phá trong chặng đường phía trước?

Cuộc đua giữa hai ông lớn: HSG mất hơn 13% thị phần sau chục năm, NKG vươn mình bám sát nút

Nếu như ở mảng thép xây dựng, Tập đoàn Hòa Phát (HoSE: HPG) đã ghi dấu ấn trên vị trí dẫn đầu trong suốt nhiều năm thì Hoa Sen và Nam Kim chia nhau miếng bánh thị phần ở mảng tôn mạ và ống thép.

Ra đời năm 2001, dưới sự dẫn dắt của Chủ tịch Lê Phước Vũ, Hoa Sen nhanh chóng trở thành biểu tượng của ngành tôn mạ Việt. Doanh nghiệp này đã vươn lên dẫn đầu với thời kỳ đỉnh cao 2012 - 2015, chiếm tới 40% thị phần trong nước. Thế nhưng, sau giai đoạn huy hoàng, Hoa Sen đã nhanh chóng đánh mất thị phần vào tay đối thủ khi bắt đầu lơ là sản phẩm tôn mạ mà quay sang ganh đua với Hòa Phát nhằm phân chia lại thị phần với "vua thép" cùng những đam mê bất động sản. Chỉ sau một năm, thị phần Hoa Sen giảm 4% và tiếp tục lùi về mức 31% vào năm 2020.

Dốc vốn đầu tư nhưng không gặt hái được kết quả ở các lĩnh vực mới, Hoa Sen buộc phải “quay xe” trở lại với tôn mạ - nơi họ hiểu rõ nhất và cũng mạnh nhất. Đến quý II/2025, Hoa Sen vẫn giữ vị trí số một thị trường, chiếm 27,1% thị phần, dù đã mất gần 13 điểm % so với thời kỳ đỉnh cao hơn một thập kỷ trước.

Dù sinh sau đẻ muộn, nhưng Thép Nam Kim lại đang có cuộc đua tay ngang đầy kịch tính với những đàn anh trong ngành. Từ vị trí thứ 8 với vỏn vẹn 4% thị phần năm 2011, doanh nghiệp này đã tăng tốc ngoạn mục, vươn lên ngôi á quân chỉ sau chưa đầy 5 năm, chiếm khoảng 15,2% vào năm 2016.

Từ đó, Nam Kim giữ được đà ổn định, vừa củng cố vị thế trong nước, vừa mở rộng hoạt động ra thị trường nước ngoài. Đến cuối quý II/2025, công ty nắm giữ 16,3% thị phần và chỉ còn đứng sau Hoa Sen trong cuộc chơi tôn mạ Việt.

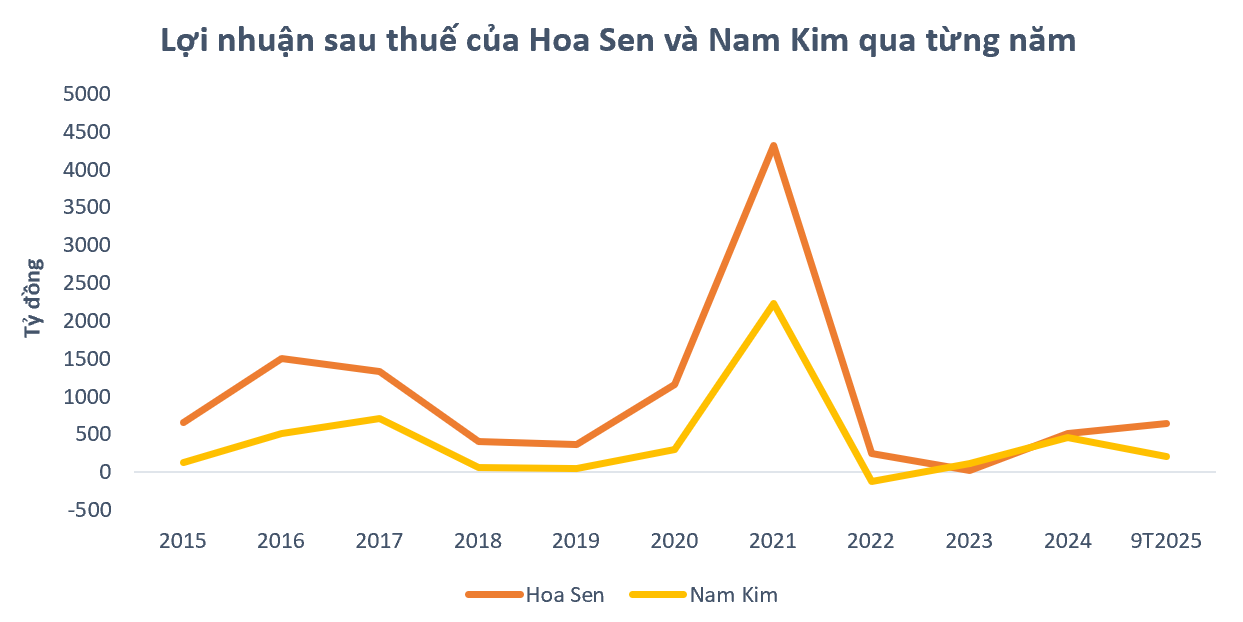

Bức tranh lợi nhuận của hai ông lớn

Ngành thép vốn mang tính chu kỳ, chịu tác động mạnh từ biến động kinh tế, giá nguyên vật liệu và nhu cầu xây dựng. Vì thế, kết quả kinh doanh của hai “ông lớn” Hoa Sen và Nam Kim cũng dao động theo nhịp thăng trầm của nền kinh tế.

Với Hoa Sen, năm 2021 được xem là “đỉnh cao” khi doanh nghiệp ghi nhận lợi nhuận hơn 4.313 tỷ đồng, tăng gần 4 lần so với năm trước, nhờ hưởng lợi từ giá thép tăng mạnh và nhu cầu xuất khẩu tôn mạ bùng nổ. Thế nhưng, bước sang năm 2022, đà tăng này nhanh chóng đảo chiều: lợi nhuận sụt giảm còn 251 tỷ đồng, tương đương mức giảm tới 94% so với đỉnh, rồi chạm đáy vào năm 2023 khi chỉ còn vỏn vẹn 30 tỷ đồng. Trong năm 2024 và 9 tháng đầu năm 2025 (theo năm thường niên), Hoa Sen dần hồi phục, lần lượt ghi nhận lợi nhuận 514 tỷ đồng và 643 tỷ đồng.

Nam Kim cũng đi qua hành trình tương tự. Năm 2021, doanh nghiệp đạt kỷ lục 2.225 tỷ đồng lợi nhuận, gấp hơn 7 lần năm 2020. Sau đó, ảnh hưởng của dịch Covid-19 đã kéo Nam Kim vào thời kỳ khó khăn, lần đầu tiên báo lỗ sau hơn chục năm với con số âm 124 tỷ đồng. Bắt đầu từ năm 2023, đà hồi phục trở lại rõ rệt hơn: lợi nhuận tăng dần từ 117 tỷ đồng năm 2023 lên 453 tỷ đồng năm 2024 và đạt 205 tỷ đồng trong 9 tháng đầu năm 2025.

Hai lối rẽ sau một thập kỷ

Cùng một vạch xuất phát, nhưng sau hơn hai thập kỷ, Hoa Sen và Nam Kim nay đã chọn cho mình hai con đường khác nhau.

Với Hoa Sen, phương châm làm ăn “mua tận gốc, bán tận ngọn” mà ông Vũ đã cất công xây dựng một hệ thống phân phối để bán trực tiếp tới người dùng, điều được thị trường ghi nhận như một độc chiêu đúng đắn giúp công ty non trẻ đứng vững và cạnh tranh sòng phẳng với nhiều “tiền bối” trong lĩnh vực này.

Chia sẻ tại ĐHĐCĐ năm 2022, ông Lê Phước Vũ cho biết thời gian tới sẽ không đầu tư mở rộng sản xuất nữa và bán hết những tài sản không liên quan đến phân phối như bất động sản, sản xuất để dồn lực cho kế hoạch chuyển đổi sắp tới.

"Chúng ta sẽ có bước ngoặt chiến lược, sẽ hình thành hệ thống Hoa Sen Home. Bây giờ khi nhắc đến tập đoàn Hoa Sen, người ta nghĩ đến ngay các sản phẩm như tôn, ống thép, ống nhựa”, ông Vũ chia sẻ.

Trái lại, Nam Kim lại chọn ở lại “đường cũ”, nhưng theo cách của riêng mình. Không tự chủ được thép thượng nguồn như Hoa Sen, song doanh nghiệp này vẫn trung thành với sản xuất – tiếp tục mở rộng công suất và đầu tư vào các dự án công nghệ cao. Nổi bật nhất là nhà máy Nam Kim Phú Mỹ, nơi doanh nghiệp dồn lực phát triển dây chuyền sản xuất thép điện từ silic – loại vật liệu chiến lược dùng trong động cơ điện, ô tô, máy biến áp và thiết bị công nghiệp.

Điều này còn thể hiện rõ ràng trên bảng cân đối kế toán (tính đến cuối quý III/2025) khi Hoa Sen có hơn 5.000 tỷ đồng hàng tồn kho (chiếm 1/3 tổng tài sản), trong khi Nam Kim ghi nhận hơn 3.900 tỷ đồng chi phí dở dang - tăng hơn 12 lần so với đầu năm.

Sau hơn chục năm cạnh tranh, Hoa Sen và Nam Kim đều để lại dấu ấn riêng trong mảng tôn mạ tại Việt Nam, giữa bối cảnh thị trường ngày càng khốc liệt. Mỗi doanh nghiệp đang đặt cược vào chiến lược riêng, nhưng vẫn mang khát vọng nâng tầm ngành tôn mạ Việt Nam, từng bước khẳng định vị thế “made in Vietnam” trên bản đồ thép khu vực.

Ánh Nguyệt - nguoiquansat.vn

Theo Kiến thức Đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận