Phiên sáng 16/12, cổ phiếu Hóa chất Đức Giang (DGC) giảm kịch sàn, bị khối ngoại rút ròng hơn 110 tỷ đồng.

Tính đến cuối phiên sáng 16/12, cổ phiếu DGC của CTCP Tập đoàn Hóa chất Đức Giang giảm kịch sàn xuống 86.600 đồng/cp. Thanh khoản tăng vọt với hơn 15 triệu cổ phiếu được giao dịch, tương đương 1.330 tỷ đồng, cao gấp gần 10 lần mức bình quân 10 phiên gần nhất.

Đáng chú ý, khối ngoại bán ròng hơn 110 tỷ đồng, trong khi ở các phiên trước đó giá trị giao dịch của nhà đầu tư nước ngoài tại mã này chỉ dao động quanh mức vài chục tỷ đồng mỗi phiên.

Theo Chứng khoán MB (MBS), cổ phiếu DGC hiện đang đối mặt với một số thông tin bất lợi đáng chú ý gồm: (1) Khả năng tăng thuế xuất khẩu phốt pho và (2) rủi ro bị loại khỏi rổ chỉ số VN30 trong các kỳ cơ cấu tới.

Cụ thể, Chính phủ Việt Nam đang xem xét kế hoạch tăng thuế xuất khẩu phốt pho vàng (P4) từ mức hiện tại (5%) lên 10% từ ngày 1/1/2026 và có thể tiếp tục nâng lên 15% từ ngày 1/1/2027.

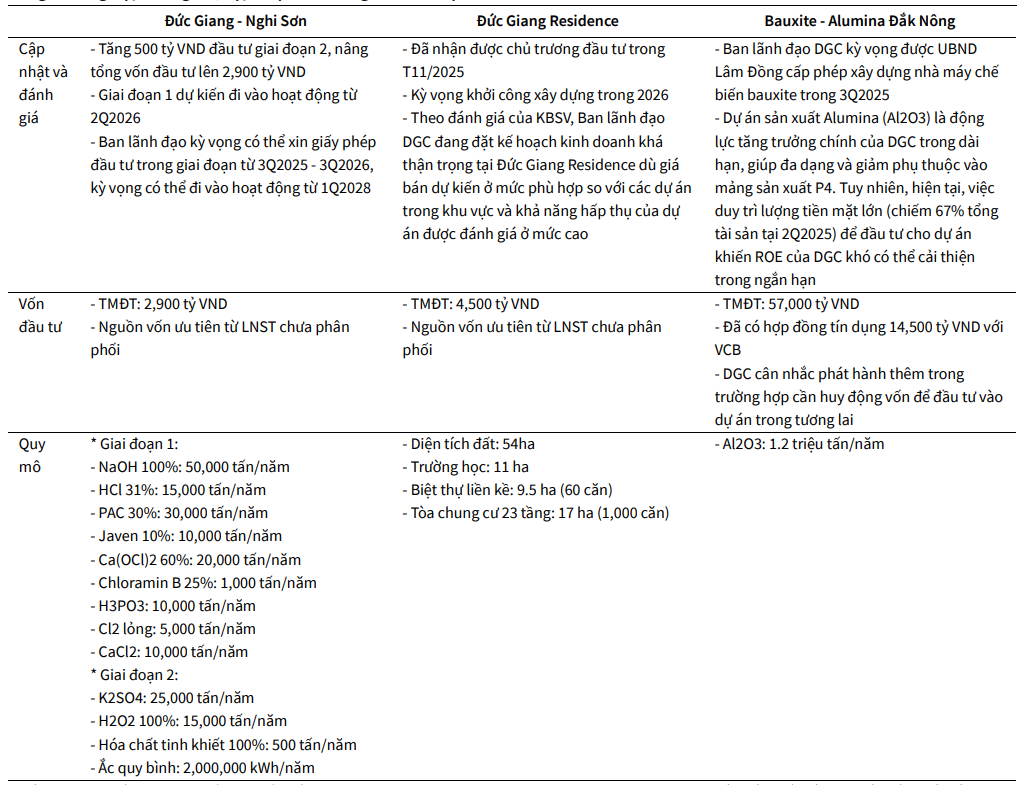

Theo chia sẻ từ ban lãnh đạo doanh nghiệp, nhóm khách hàng thuộc lĩnh vực bán dẫn sẵn sàng chia sẻ một phần chi phí tăng thêm do thuế với DGC. Tuy nhiên, việc đàm phán giá được đánh giá sẽ gặp nhiều khó khăn hơn đối với nhóm khách hàng trong lĩnh vực nông nghiệp.

Liên quan đến khả năng bị loại khỏi VN30, Chứng khoán BIDV (BSC) xây dựng hai kịch bản cho kỳ review quý I/2026. Ở kịch bản thứ nhất, BSC cho rằng cổ phiếu ACV sẽ chuyển từ UPCoM sang niêm yết trên HoSE sau tháng 9/2025. Trong trường hợp này, ACV chỉ được xem xét đưa vào rổ VN30 từ kỳ review tháng 7/2026.

Do đó, VPL của Vinpearl được dự báo có khả năng cao sẽ lọt vào rổ VN30 trong đợt cơ cấu quý I/2026. Mới đây, cổ phiếu bất động sản này đã được cấp margin sau khi hoàn thành thời gian niêm yết tối thiểu (6 tháng) và không thuộc diện cảnh báo. Ở chiều ngược lại, các cổ phiếu có thể lần lượt bị loại gồm TPB, DGC và SHB.

Dù vậy, theo MBS, với triển vọng tăng trưởng lợi nhuận tích cực trong giai đoạn 2026–2027, mức chiết khấu sâu hiện tại của cổ phiếu sau khi đã phản ánh phần lớn các thông tin bất lợi có thể mở ra cơ hội tích lũy đối với nhà đầu tư dài hạn.

Đồng quan điểm, Chứng khoán KB Việt Nam (KBSV) đánh giá định giá của DGC đang ở vùng hấp dẫn khi P/B ở mức 2,1 lần, tương đương mức trung bình 10 năm. KBSV duy trì khuyến nghị mua với giá mục tiêu 121.900 đồng/cp, tương ứng mức sinh lời kỳ vọng khoảng 40,7%.

Về triển vọng ngành, các tổ chức phân tích cho rằng sự phục hồi của thị trường bán dẫn toàn cầu sẽ là động lực quan trọng thúc đẩy nhu cầu tiêu thụ phốt pho vàng. Tổ chức Thống kê Thương mại Bán dẫn Thế giới (WSTS) đã nâng dự báo tăng trưởng doanh thu ngành bán dẫn toàn cầu năm 2026 lên 26,3%, cao hơn đáng kể so với mức 8,5% dự báo trước đó. Riêng nhóm linh kiện bán dẫn – phân khúc sử dụng nhiều phốt pho vàng được kỳ vọng tăng trưởng 8,7%.

Theo KBSV, sản lượng tiêu thụ phốt pho vàng của Hóa chất Đức Giang dự kiến tăng 18% trong năm 2025, 6% trong năm 2026 và 6% trong năm 2027, phản ánh dư địa tăng trưởng dài hạn của doanh nghiệp.

Năm 2025, Hóa chất Đức Giang được kỳ vọng đạt 11.459 tỷ đồng doanh thu và 3.193 tỷ đồng lợi nhuận ròng. Sang năm 2026, khi Khai trường 25 dự kiến đi vào khai thác từ nửa cuối năm, doanh thu có thể tăng lên 13.223 tỷ đồng và lợi nhuận ròng ước đạt khoảng 3.671 tỷ đồng.

Thông tin có liên quan, DGC vừa thông báo chốt danh sách cổ đông vào ngày 25/12 để tạm ứng cổ tức tiền mặt năm 2025 với tỷ lệ 30% (3.000 đồng/cp). Thời gian thanh toán dự kiến vào ngày 15/1/2026. Với gần 380 triệu cổ phiếu đang lưu hành, tổng giá trị cổ tức doanh nghiệp dự kiến chi trả vào khoảng 1.140 tỷ đồng.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận