Sau 15 năm hiện diện, Điện Máy Xanh đã trở thành cái tên quen thuộc trong ngành điện máy. Nhưng khi thị trường đã qua giai đoạn tăng trưởng nóng, kỳ vọng gì cho bước đi tiếp theo của hệ thống này?

Sau hơn một thập kỷ đóng vai trò “máy in tiền” cho Thế Giới Di Động (HoSE: MWG), chuỗi Điện Máy Xanh đang đứng trước một bước ngoặt quan trọng: kế hoạch chào bán cổ phần lần đầu ra công chúng (IPO) và niêm yết ngay trong năm 2026.

Việc đưa “con cưng” lên sàn diễn ra song song với quá trình MWG tái cấu trúc các công ty con theo hướng chuyên biệt hóa. Với ban lãnh đạo Tập đoàn, đây không đơn thuần là một thương vụ tài chính, mà được xem như bước chuyển chiến lược nhằm tái định hình hệ sinh thái bán lẻ, qua đó mở ra một chu kỳ tăng trưởng mới với kỳ vọng duy trì mức lợi nhuận hai chữ số.

Dẫu vậy, trong bối cảnh thị trường điện máy đã đi qua giai đoạn tăng trưởng nóng, sức mua còn nhiều biến động và biên lợi nhuận ngày càng chịu sức ép, Điện Máy Xanh sẽ mang đến câu chuyện gì sau IPO?

Kẻ đến sau và cuộc tái định vị thị trường điện máy

Ra mắt năm 2010, Điện Máy Xanh bước chân vào một thị trường vốn đã chật chội với những tên tuổi lâu năm như Nguyễn Kim, Trần Anh hay MediaMart. Khi đó, không ít hoài nghi được đặt ra về khả năng một “tân binh” có thể chen chân, thậm chí bứt phá trong lĩnh vực bán lẻ điện máy.

Thế nhưng, chính giai đoạn thị trường bắt đầu khó khăn - với sự rút lui của hàng loạt ông lớn lại trở thành thời điểm Điện Máy Xanh từng bước định hình lợi thế cạnh tranh. Thay vì theo đuổi mô hình đại siêu thị điện máy diện tích lớn, chuỗi này lựa chọn mô hình cửa hàng nhỏ gọn (600 - 1.000m2), phủ rộng các khu vực vùng ven và tỉnh lẻ - nơi nhu cầu còn dư địa tăng trưởng nhưng chưa được khai thác đúng mức.

Định hướng tưởng như “đi ngược số đông” ấy nhanh chóng cho thấy hiệu quả. Doanh thu Điện Máy Xanh tăng trưởng mạnh ngay từ những năm đầu: năm 2012 tăng 151%, năm 2013 vẫn tăng 29% và đạt mức tăng 50% trong năm 2014.

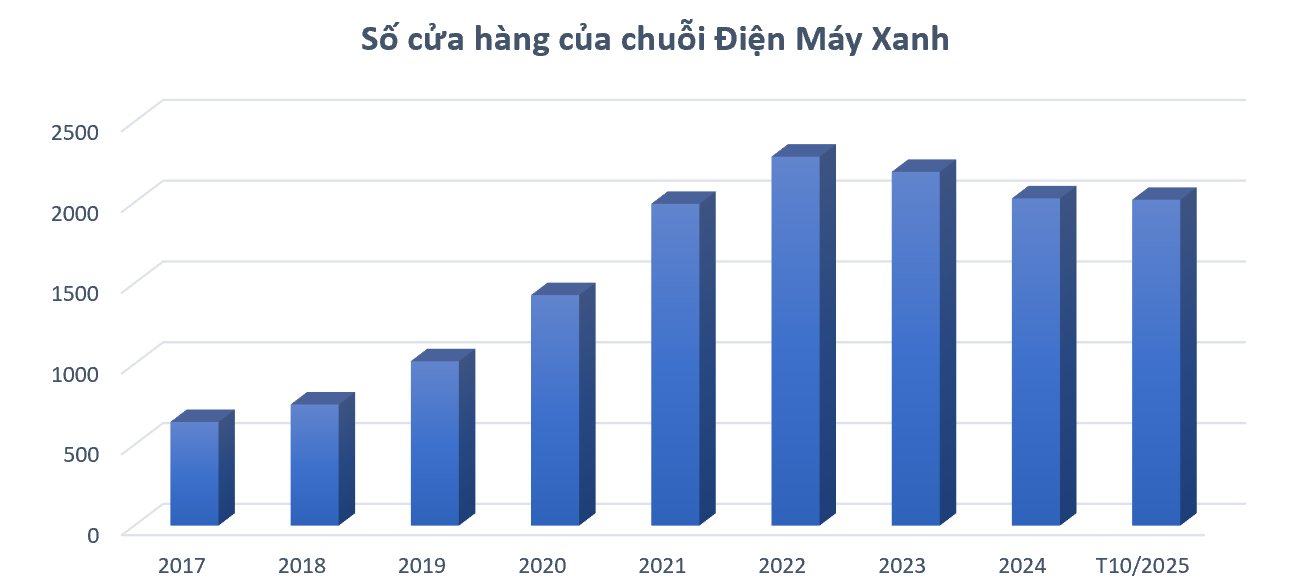

Sau giai đoạn xây nền, Điện Máy Xanh bước vào thời kỳ bứt tốc. Nếu giữa năm 2015, chuỗi này mới có khoảng 30 cửa hàng thì chỉ sau một năm, Điện Máy Xanh đã trở thành chuỗi bán lẻ điện máy đầu tiên phủ sóng toàn bộ 63 tỉnh, thành.

Một trong những cú huých lớn đến từ chiến lược marketing đột phá, đặc biệt là các TVC quảng cáo năm 2016 với thông điệp lặp lại dày đặc: “Bạn muốn mua Tivi? Đến Điện máy Xanh. Bạn muốn mua tủ lạnh? Đến Điện máy Xanh”. Chiến dịch này không chỉ tạo hiệu ứng viral mạnh mẽ mà còn góp phần định vị thương hiệu như một “điểm đến mặc định” trong tâm trí người tiêu dùng.

Song song đó, mô hình Điện Máy Xanh mini được triển khai rộng khắp, giúp tăng tốc độ mở rộng, nâng cao hiệu quả doanh thu trên mỗi mét vuông và củng cố lợi thế quy mô.

Nhờ đó, trong giai đoạn 2014 - 2019, chuỗi này duy trì mức tăng trưởng trên 30%/năm, doanh thu tăng hơn 27 lần, thị phần gấp khoảng 20 lần. Theo ông Đoàn Văn Hiểu Em - Tổng Giám đốc MWG, lợi thế của Điện Máy Xanh nằm ở việc dù đến sau nhưng tận dụng được kinh nghiệm bán lẻ, đặt khách hàng làm trung tâm và tiêu chuẩn hóa trải nghiệm mua sắm trên toàn hệ thống.

Điện Máy Xanh có đang chững lại?

Năm 2019, Điện Máy Xanh lần đầu cán mốc 1.000 cửa hàng và liên tục lập đỉnh doanh thu. Đến năm 2022, doanh thu chuỗi đạt gần 68.900 tỷ đồng, với quy mô cửa hàng lên tới 2.284 điểm bán, đóng góp khoảng 50% doanh thu cho MWG.

Tuy nhiên, bức tranh bắt đầu thay đổi sau đại dịch Covid-19. Sức mua suy yếu, chi phí tài chính gia tăng và áp lực tồn kho buộc các doanh nghiệp bán lẻ điện máy bước vào cuộc đua giảm giá khốc liệt. Điện Máy Xanh cũng không nằm ngoài vòng xoáy này khi triển khai chiến lược “giá quá rẻ” từ năm 2023 nhằm giữ thị phần.

Song song đó, số lượng cửa hàng cũng được thu gọn từ 2.284 (cuối 2022) xuống còn 2.017 điểm vào tháng 10/2025, cho thấy chiến lược “giảm lượng, tăng chất” trong bối cảnh hành vi mua sắm online ngày càng phổ biến.

Cuộc đua hạ giá cũng khiến cho doanh thu năm 2023 giảm về 55.200 tỷ đồng. Song dù quy mô cửa hàng sụt giảm nhưng hệ thống điện máy này vẫn cho thấy sự hiệu quả khi mang về 59.500 tỷ đồng trong năm 2024 và duy trì mức tương đương trong 10 tháng đầu năm 2025.

Một điều đáng lưu ý là tỷ trọng doanh thu của Điện Máy Xanh trong cơ cấu MWG giảm về khoảng 44%, mức thấp nhất trong vòng 8 năm. Dẫu vậy, diễn biến này phần nào quá trình đa dạng hóa của MWG, khi các mảng kinh doanh mới như Bách Hóa Xanh và Erablue ngày càng đóng góp nhiều hơn vào doanh thu của Tập đoàn.

Kỳ vọng gì sau IPO?

Từ một kẻ đến sau, Điện Máy Xanh giờ đây trở thành trụ cột doanh thu của MWG, nắm giữ khoảng 50% thị phần điện máy (theo chia sẻ của ban lãnh đạo năm 2024). Tuy nhiên, khi thị trường nội địa dần bão hòa và dư địa tăng trưởng không còn dồi dào như trước, IPO không chỉ là câu chuyện gọi vốn, mà còn là bước đi chiến lược để tái định vị vai trò của Điện Máy Xanh trong giai đoạn tiếp theo.

Nếu thương vụ IPO thành công, Điện Máy Xanh không chỉ bổ sung một “hàng hóa chất lượng” cho thị trường chứng khoán, mà còn tạo nền tảng tài chính cho tham vọng mở rộng ra thị trường nước ngoài - nơi câu chuyện tăng trưởng vẫn còn rộng mở hơn so với sân nhà.

Ánh Nguyệt - nguoiquansat.vn

Theo Kiến thức Đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận