VN-Index được dự báo sẽ kiểm định lại vùng đỉnh 1.500 - 1.540 điểm trong tháng 11. Dòng tiền rời nhóm cổ phiếu tăng nóng để cơ cấu sang các mã có nền tảng tốt và định giá hấp dẫn.

Báo cáo phân tích vĩ mô và thị trường chứng khoán của SHS đánh giá, tháng 11/2025, VN-Index có thể sẽ kiểm tra lại các vùng đỉnh cũ của năm 2022 tại 1.500 - 1.540 điểm trước khi có thể ổn định và tiếp tục tăng trở lại.

Tâm điểm bán sẽ ở các cổ phiếu đã tăng nóng, giá vượt xa các mức định giá cơ bản, có tính chất đầu cơ cao. Dòng tiền cơ cấu sang các mã chất lượng tốt, ở mức định giá hấp dẫn và kết quả kinh doanh cải thiện.

Xu hướng phân hóa mạnh sẽ không chỉ xuất hiện trong tháng 11 mà còn tiếp diễn sang đầu năm sau, phụ thuộc vào triển vọng kinh doanh của từng ngành và doanh nghiệp.

Trước đó, thị trường kết thúc tháng 10/2025 với tổng vốn hóa đạt khoảng 368 tỷ USD, tương đương 78% GDP năm 2024. Riêng nhóm VN30 chiếm khoảng 204 tỷ USD, tương đương 55% toàn thị trường. Các chỉ số định giá cơ bản như P/E 15, P/B 1,99 và P/S 1,57 cho thấy mặt bằng định giá không quá hấp dẫn nhưng vẫn phù hợp trong bối cảnh tăng trưởng duy trì ổn định.

Điểm tích cực là thị trường vẫn có nhiều doanh nghiệp cơ bản tốt, tăng trưởng lợi nhuận rõ rệt và sở hữu mức định giá thấp hơn đáng kể so với trung bình thị trường, tạo ra những cơ hội đầu tư đáng cân nhắc.

Mua cổ phiếu nào trong tháng 11?

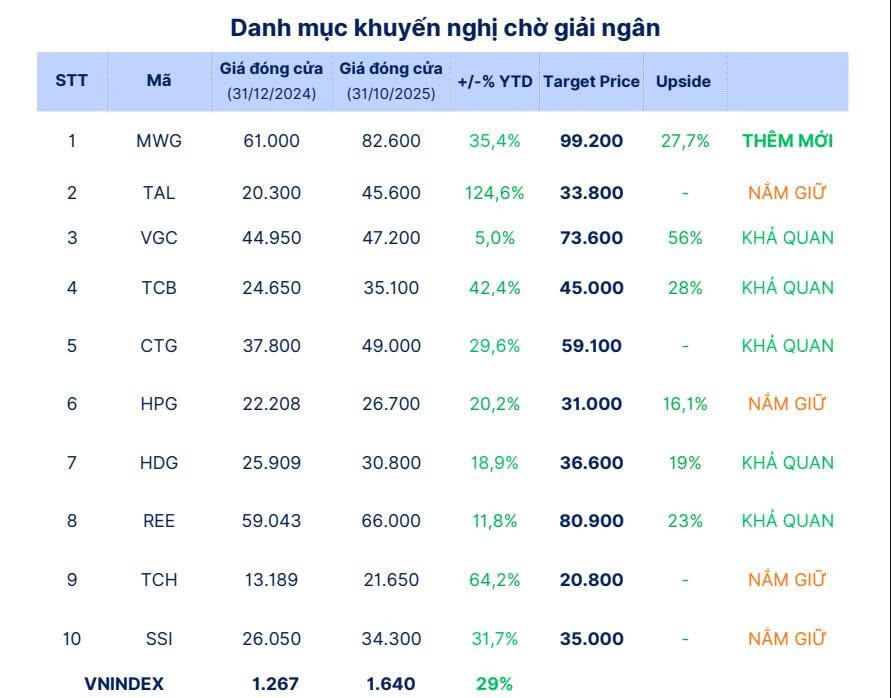

SHS cũng đưa ra khuyến nghị danh mục cổ phiếu tiềm năng trong tháng 11. MWG được thêm mới, với kỳ vọng lên 99.000 đồng/cp, dư địa tăng 27,7%. Trước đó, MWG công bố lợi nhuận sau thuế 9 tháng đạt 4.989 tỷ đồng, tăng 73% so với cùng kỳ và vượt mục tiêu cả năm.

Bách Hóa Xanh đang là động lực tăng trưởng mới cho MWG, đã bắt đầu có lãi từ quý II/2024. Đến 30/6, lỗ lũy kế còn 6.918 tỷ đồng. Định hướng tương lai của BHX tập trung “Bắc tiến” từ 2026, mở trung bình 1.000 cửa hàng/năm. Bách Hóa Xanh định hướng sẽ niêm yết ngay sau khi xóa sạch lỗ lũy kế. Dự kiến chuỗi Thế Giới Di Động và Điện Máy Xanh cũng sẽ niêm yết vào năm 2030.

VGC là cổ phiếu được kỳ vọng lớn nhất với dư địa tăng giá 56%, mục tiêu 73.600 đồng/cp. Câu chuyện Bộ Xây dựng sẽ thoái toàn bộ vốn (38,6%) với thời điểm dự kiến cuối năm 2025. Về vị thế, VGC là một trong những nhà phát triển khu công nghiệp lớn nhất Việt Nam với việc quản lý và vận hành 15 khu công nghiệp với tổng diện tích lên tới 4.600ha, chỉ sau VSIP (khoảng 10.000ha) và GVR (khoảng 5.000ha).

VGC cũng là doanh nghiệp đầu ngành vật liệu xây dựng. Doanh nghiệp sở hữu dây chuyền sản xuất kính xây dựng với công suất lớn nhất Việt Nam (95 triệu m²/năm) với 40% thị phần và nắm giữ 30% thị phần gạch ốp lát. Chu kỳ bất động sản đang quay trở lại sẽ là động lực tăng trưởng mạnh mẽ cho doanh nghiệp trong thời gian tới.

Hải Băng - nguoiquansat.vn

Theo Kiến thức đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận