Thanh khoản căng, lãi suất huy động tăng nhưng lợi nhuận ngân hàng quý IV/2025 vẫn được dự báo bứt phá nhờ tín dụng mạnh và NIM cải thiện.

Mới đây Công ty Chứng khoán Rồng Việt (VDSC) công bố báo cáo triển vọng ngành ngân hàng quý IV/2025. Theo đánh giá của VDSC, tín dụng tiếp tục tăng nhanh nhất 10 năm, NIM có dư địa mở rộng và lợi nhuận toàn ngành duy trì tăng trưởng hai chữ số, dù áp lực thanh khoản và chi phí vốn vẫn hiện hữu.

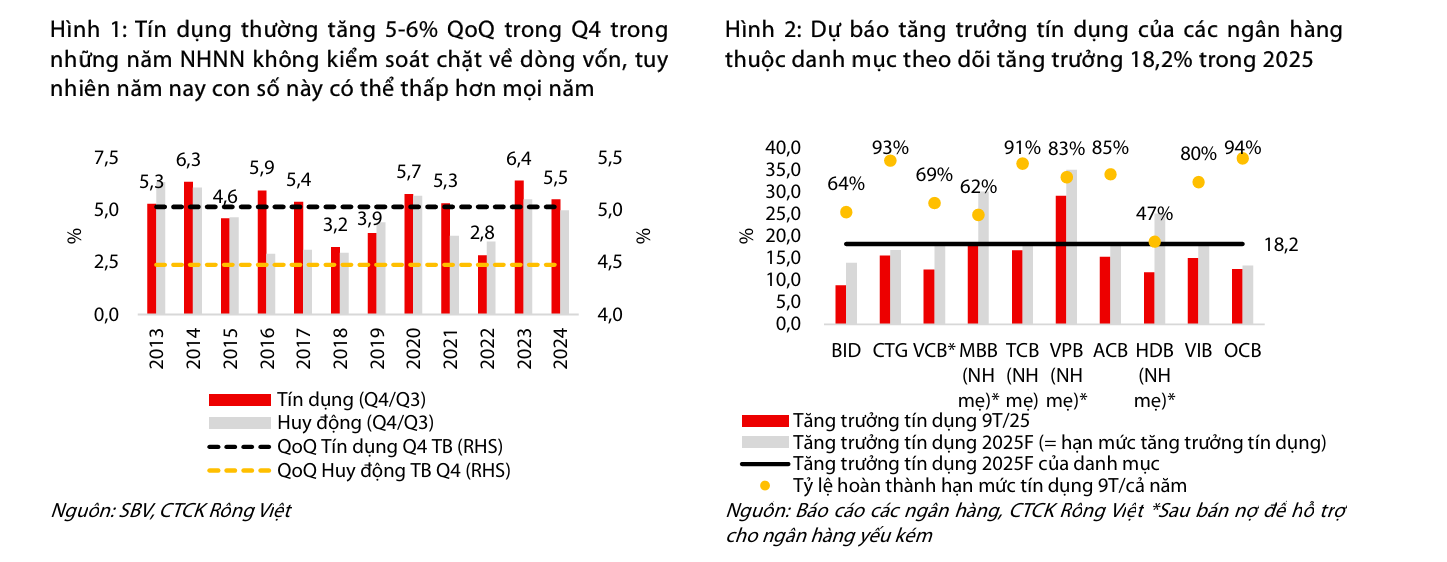

Tín dụng tăng mạnh nhất 10 năm, hướng tới 18,2%

Tín dụng toàn hệ thống tăng khoảng 16% từ đầu năm đến cuối tháng 11, mức cao nhất giai đoạn 2015-2025. Dù bước vào cao điểm giải ngân, Ngân hàng Nhà nước vẫn chưa nới room trong tháng 10-11. Quan điểm điều hành chặt chẽ được duy trì để ổn định lãi suất và tỷ giá khi thanh khoản hệ thống co lại, nhiều ngân hàng tiến sát ngưỡng sử dụng vốn 85% cuối quý III.

Với nền tăng trưởng hiện tại, VDSC dự báo nhóm ngân hàng theo dõi có thể đạt 18,2% cho cả năm. Thống kê giai đoạn 2013-2024 cho thấy tín dụng quý IV thường tăng 5-6% so với quý trước, ngoại trừ các năm biến động như giai đoạn 2018-2019 và 2022. Năm 2025 mức tăng có thể thấp hơn nhưng diễn biến lũy kế vẫn đủ để vượt mức 18%.

Sự phân hóa rõ rệt về dư địa room thể hiện trong số liệu từng ngân hàng. TCB, VPB, VIB, ACB và OCB đã sử dụng 80-94% hạn mức cả năm, do đó ít dư địa cho quý IV. Nhóm quốc doanh như BID và VCB mới dùng 62-69%, còn khả năng mở rộng giải ngân trong tháng cuối năm.

MBB và HDB cũng duy trì khả năng tăng trưởng khi room còn rộng. Trung bình toàn danh mục hạn mức tín dụng năm 2025 đạt 18,2%, phù hợp dự báo của VDSC.

Lãi suất huy động tăng nhưng NIM vẫn có dư địa cải thiện

Áp lực thanh khoản tiếp tục đẩy lãi suất huy động đi lên. Từ tháng 9 đến đầu tháng 12, lãi suất kỳ hạn 3 tháng tại nhiều ngân hàng thương mại cổ phần tăng 40-100 điểm phần trăm. Kỳ hạn 6-9 tháng tăng 30-90 điểm phần trăm, còn kỳ hạn 12 tháng tăng 20-60 điểm phần trăm. VPB là ngân hàng điều chỉnh mạnh nhất, trong khi ACB giữ nguyên lãi suất. Nhóm quốc doanh duy trì mức thấp hơn, quanh 1,9%-4,7%, chủ yếu thu hút tiền gửi bằng chương trình khuyến mãi.

Dù chi phí vốn tăng, NIM vẫn có thể mở rộng. Biểu đồ nhạy cảm lãi suất của VDSC cho thấy toàn bộ ngân hàng trong danh mục có mức chênh dương giữa tài sản sinh lãi và nguồn vốn ở kỳ định giá lại dưới 1 tháng và 1-3 tháng. Điều này hàm ý lãi suất cho vay có thể tăng nhanh hơn chi phí huy động khi mặt bằng lãi suất dịch chuyển. Các ngân hàng lớn như BID, CTG, VCB, MBB và VPB sở hữu mức chênh lệch nhạy cảm từ 250 đến hơn 400 nghìn tỷ đồng, là nhóm hưởng lợi rõ nhất.

Nguồn cung tín dụng hạn chế trong quý IV cũng khiến các ngân hàng thu hẹp ưu đãi lãi suất và nâng mặt bằng lãi suất sàn. Điều này giúp cải thiện lợi suất tài sản sinh lời. Đồng thời chất lượng tài sản tích cực hơn làm giảm rủi ro thoái lãi dự thu, gia tăng thu nhập lãi. Theo VDSC, các ngân hàng còn dư địa room sẽ được hưởng lợi nhiều hơn trong cải thiện NIM.

Nợ xấu giảm về 1,8-1,9%, dự phòng giữ mức 35 nghìn tỷ đồng

VDSC dự báo nợ xấu hình thành ròng quý IV giảm so với mức 28 nghìn tỷ đồng của quý III. Tỷ lệ nợ xấu toàn ngành có thể hạ từ 2,01% xuống 1,8-1,9% do các ngân hàng đẩy mạnh rà soát và xử lý nợ trước thời điểm 31 tháng 12.

Chi phí dự phòng nhiều khả năng duy trì quanh mức 35 nghìn tỷ đồng. Bộ đệm dự phòng đã giảm ba năm liên tiếp nên các ngân hàng có xu hướng tăng cường trích lập để củng cố khả năng chống chịu. Đây cũng là yếu tố quan trọng trước bối cảnh kinh tế còn biến động trong năm 2026.

Lợi nhuận quý IV tăng 15%, cả năm dự báo tăng 16%

Ba yếu tố gồm tăng trưởng tín dụng, NIM cải thiện và nợ xấu giảm đang hỗ trợ đáng kể cho lợi nhuận quý IV của các ngân hàng. Theo dự báo của VDSC, lợi nhuận trước thuế nhóm ngân hàng theo dõi đạt 74.618 tỷ đồng trong quý IV/2025, tăng 15% so với cùng kỳ.

VCB tiếp tục dẫn đầu với 12.850 tỷ đồng, tăng 20% theo so với cùng kỳ. MBB ghi nhận mức tăng mạnh nhất theo quý, đạt 10.220 tỷ đồng, tương đương tăng 41%. BID đứng trong nhóm tích cực với 10.146 tỷ đồng, tăng 34% so với quý trước.

Khối ngân hàng thương mại cổ phần cũng cho thấy sự phân hóa rõ nét. VPB, HDB và OCB lần lượt tăng 39%, 48% và 19% theo năm. Trong đó HDB nổi bật nhất với mức tăng lên tới 48%, đạt 6.050 tỷ đồng trong quý IV. VDSC dự báo lợi nhuận cả năm của HDB đạt 20.853 tỷ đồng, tăng 25% so với 2024.

Tổng lợi nhuận trước thuế cả năm của nhóm ngân hàng theo dõi đạt 269.189 tỷ đồng, tăng 16%. Theo VDSC, kết quả này phản ánh hiệu quả của việc tối ưu room tín dụng, cải thiện NIM và kiểm soát nợ xấu, bất chấp chi phí vốn và thanh khoản còn nhiều thách thức.

Minh Thuận - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận