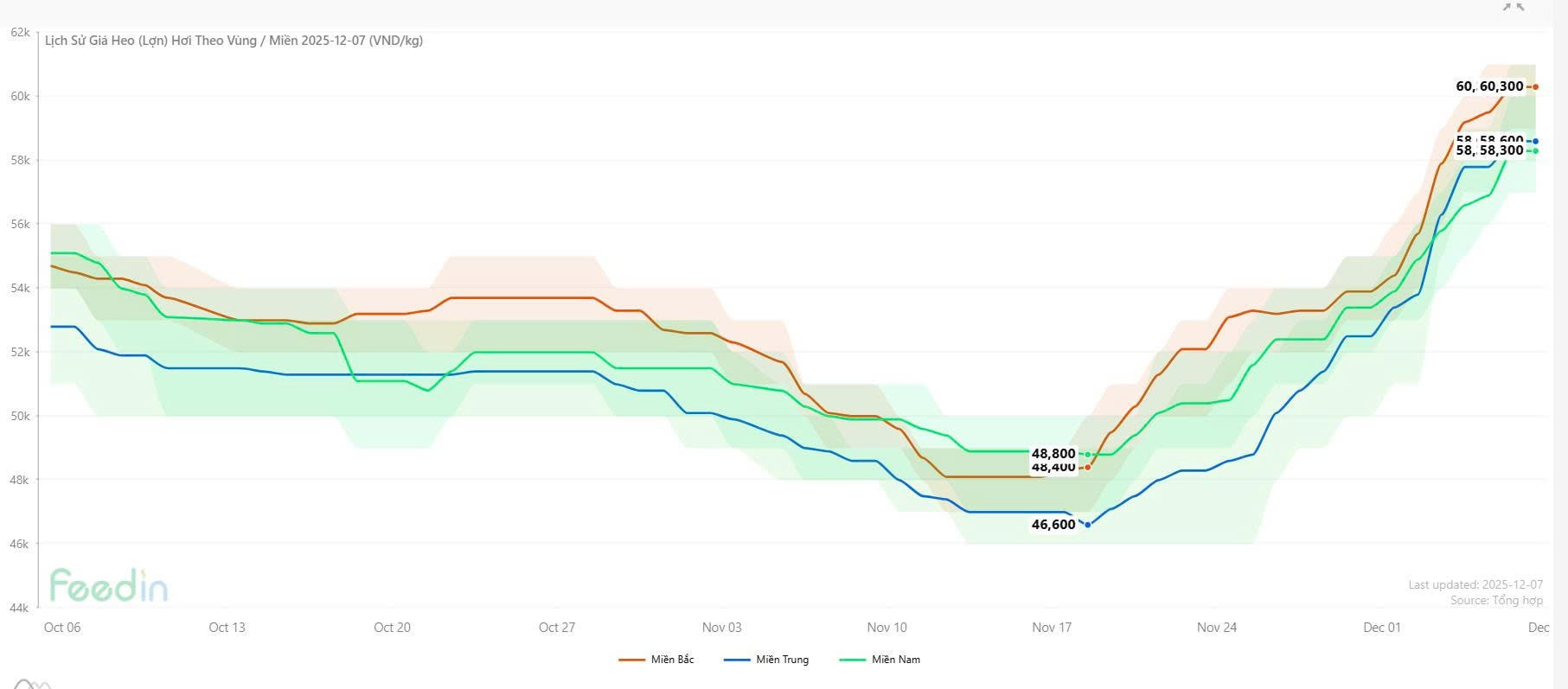

Giá heo hơi bật tăng trở lại sau khi tạo đáy giữa tháng 11/2025 do nguồn cung thu hẹp bởi dịch bệnh và bão lũ, mở ra kỳ vọng sóng tăng mới.

Dữ liệu từ Feedin.me cho thấy sau khi tạo đáy ở vùng dưới 50.000 đồng/kg vào giữa tháng 11/2025, giá thịt heo hơi đang tăng mạnh trong thời gian gần đây. Đến ngày 7/12, giá heo hơi ở miền Bắc đã vượt 60.000 đồng/kg, tăng 23% từ đáy.

Báo cáo của DSC lý giải nhịp giảm sâu trước đó xuất phát từ tâm lý bán tháo của các hộ chăn nuôi nhỏ lẻ trước lo ngại dịch tả lợn châu Phi (ASF). Sau giai đoạn chịu ảnh hưởng nặng từ ASF, lượng heo hơi trên thị trường được dự báo giảm đáng kể, trong khi chu kỳ tái đàn cần 4 - 6 tháng để ổn định. Bên cạnh đó, đợt bão lũ gần đây cũng gây thiệt hại tại một số khu vực, tiếp tục khiến nguồn cung bị thắt chặt đúng thời điểm nhu cầu tiêu thụ thịt heo tăng mạnh vào cuối năm, đặc biệt trong giai đoạn cận Tết.

DSC kỳ vọng giá heo có thể tiếp tục đi lên và hướng về vùng 65.000 - 75.000 đồng/kg, ngang với mức đỉnh 3 năm ghi nhận trong quý II/2025 - thời điểm thị trường phản ánh độ trễ tác động của ASF lên giá bán.

Cơ hội nằm ở cổ phiếu nào trong sóng tăng giá heo?

Hiện tại, CTCP Nông nghiệp BAF Việt Nam (HoSE: BAF) vận hành hệ thống trang trại theo mô hình 3F khép kín cùng 2 trang trại lớn tại Nghệ An và Tây Ninh, giúp doanh nghiệp chủ động hoàn toàn từ con giống đến quy trình chăn nuôi. DSC cho rằng BAF giảm thiểu đáng kể tác động từ dịch bệnh và hưởng lợi trực tiếp trong bối cảnh giá bán tăng và nguồn cung thu hẹp, tạo cơ hội cho các nhà đầu tư chứng khoán.

Về kết quả kinh doanh, quý III/2025, BAF ghi nhận doanh thu đạt 1.136 tỷ đồng và lợi nhuận sau thuế 22 tỷ đồng, lần lượt giảm 14% và 63% so với cùng kỳ. Nguyên nhân đến từ việc BAF đã dừng hoàn toàn mảng kinh doanh nông sản. Đồng thời, tác động của bão lũ tại nhiều khu vực miền Trung khiến chi phí chuồng trại, vận chuyển và nhân sự phát sinh thêm; quá trình mở rộng các trang trại mới được đẩy nhanh cũng khiến chi phí đội lên đáng kể.

DSC cho rằng đây chỉ là các yếu tố mang tính tạm thời. Khi giá heo hơi bước vào giai đoạn phục hồi mạnh trong thời điểm cận Tết và thời tiết ổn định hơn, kết quả kinh doanh của BAF được kỳ vọng sẽ sớm cải thiện.

Biên lợi nhuận gộp của BAF trong quý III/2025 đạt 23,2%, tăng hơn 6% so với cùng kỳ và có thể duy trình vùng 24% - 25% trong năm 2026. Điều này đến từ giá thịt heo cải thiện và nguyên liệu đầu vào do Tân Long cung cấp ổn định.

Tuy nhiên, với chiến lược mở rộng mạnh mẽ, áp lực chi phí của BAF dự kiến gia tăng trong năm 2026. Tháng 9/2025, BAF có nợ vay 3.013 tỷ đồng, tăng 43% so với đầu năm, sau khi đưa vào vận hành thêm 4 trang trại mới và thực hiện M&A 13 doanh nghiệp chăn nuôi.

Đơn vị này định giá cổ phiếu BAF ở mức 38.500 đồng/cp, tương ứng P/E forward 15,9 lần và có dư địa tăng 11% so với giá kết phiên 5/12 ở 34.450 đồng/cp.

Hải Băng - nguoiquansat.vn

Theo Kiến thức Đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận