Giữ thị phần lớn nhất với HRC và thép xây dựng, Hòa Phát bước vào giai đoạn bứt phá khi các biện pháp phòng vệ thương mại tái định hình cạnh tranh trên thị trường.

CTCP Tập đoàn Hòa Phát (HPG) được thành lập tháng 8/1992, khởi đầu với hoạt động kinh doanh máy xây dựng trước khi mở rộng sang các lĩnh vực nội thất, ống thép, thép xây dựng, điện lạnh, bất động sản và nông nghiệp. Ngày 15/11/2007, cổ phiếu HPG chính thức niêm yết trên thị trường chứng khoán Việt Nam.

Hiện nay, Hòa Phát tập trung vào 4 lĩnh vực: Thép, Nông nghiệp, Bất động sản và Điện máy gia dụng. Trong đó, thép là trụ cột chính, đóng góp hơn 90% doanh thu và lợi nhuận toàn tập đoàn.

Sau 34 năm phát triển, Hòa Phát đã trở thành nhà sản xuất thép lớn nhất Đông Nam Á và nằm trong Top 30 doanh nghiệp thép lớn nhất thế giới.

Củng cố vị thế dẫn đầu bằng loạt dự án quy mô lớn

Hòa Phát đang vận hành khu liên hợp sản xuất thép lớn nhất tại Việt Nam. Trong đó, Khu liên hợp gang thép Hòa Phát Dung Quất 1 được triển khai từ năm 2017 trên diện tích gần 400ha, tổng vốn đầu tư 86.000 tỷ đồng. Nhà máy sở hữu công suất 6 triệu tấn/năm, gồm 3 triệu tấn thép cuộn cán nóng (HRC) và 3 triệu tấn thép xây dựng. Dự án chính thức vận hành toàn bộ từ quý I/2021, đặt nền móng cho bước nhảy vọt của Hòa Phát trên bản đồ thép khu vực.

Năm 2022, Hòa Phát tiếp tục phát triển Khu liên hợp Dung Quất 2, nằm kế bên Dung Quất 1, với diện tích hơn 280ha, vốn đầu tư 85.000 tỷ đồng. Công suất thiết kế 5,6 triệu tấn HRC và thép chất lượng cao mỗi năm. Dự án đã hoàn tất vận hành thời gian gần đây, nâng tổng năng lực sản xuất thép thô của Hòa Phát lên 16 triệu tấn/năm, trong đó riêng HRC đạt 8,6 triệu tấn.

Với công suất này, Hòa Phát có thể đáp ứng 70% tổng nhu cầu thép trong nước, đạt khoảng 20-22 triệu tấn/năm.

Trong danh mục sản phẩm, Hòa Phát tập trung vào hai nhóm chủ lực: Thép HRC và thép xây dựng, bên cạnh ống thép, tôn mạ và các sản phẩm khác.

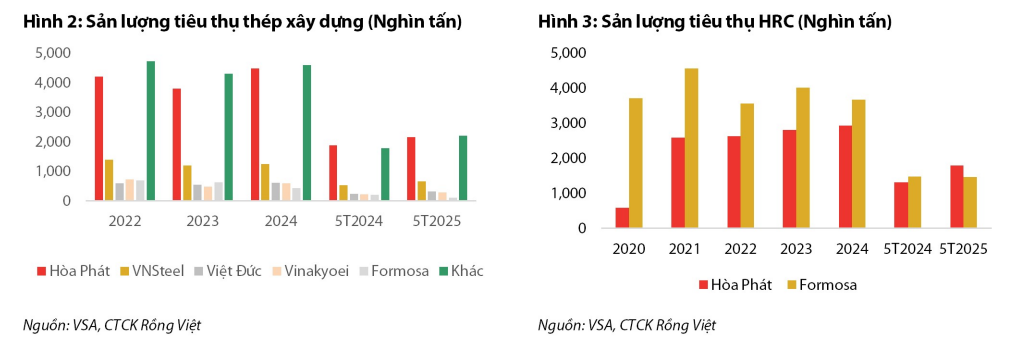

Đối với thép HRC, thị trường Việt Nam hiện chỉ có hai doanh nghiệp nội địa đủ khả năng sản xuất là Hòa Phát và Formosa.

Trước năm 2020, Formosa là đơn vị duy nhất cung ứng HRC trong nước. Hòa Phát gia nhập thị trường này từ 2020 với sản lượng ban đầu khoảng 500.000 tấn, thấp hơn nhiều so với gần 5 triệu tấn của Formosa. Khi Dung Quất 1 vận hành toàn bộ, sản lượng HRC của Hòa Phát nhanh chóng tăng mạnh lên 2-3 triệu tấn mỗi năm trong giai đoạn 2022–2024, thu hẹp đáng kể khoảng cách với đối thủ.

Đặc biệt, trong nửa đầu năm 2025, Hòa Phát đã chính thức vượt Formosa về sản lượng HRC. Thành tích này đến từ hai yếu tố: Hưởng lợi từ chính sách áp thuế chống bán phá giá với HRC nhập khẩu từ Trung Quốc, và sản lượng gia tăng từ nhà máy Dung Quất 2. Trong khi đó, sản lượng của Formosa gần như đi ngang, không có biến động lớn.

Khách hàng đầu ra của HRC chủ yếu là các nhà máy ống thép và tôn mạ trong nước, chiếm khoảng 80% sản lượng tiêu thụ của Hòa Phát. Lợi thế cạnh tranh của HPG nằm ở chi phí sản xuất thấp, giúp giá bán cạnh tranh hơn so với hàng nhập khẩu, đồng thời chất lượng ổn định và thời gian giao hàng nhanh nhờ vị thế doanh nghiệp nội địa. Đây là yếu tố giúp Hòa Phát chiếm ưu thế so với các đối thủ nước ngoài.

Với công suất 8,6 triệu tấn HRC mỗi năm, Hòa Phát hiện đáp ứng khoảng 60-70% nhu cầu trong nước, ước tính vào khoảng 12-13 triệu tấn/năm. Điều này tạo nên lợi thế cạnh tranh đặc biệt, đồng thời khẳng định vai trò không thể thiếu của Hòa Phát trên thị trường.

Ở mảng thép xây dựng, Hòa Phát cũng ghi nhận nhiều sự bứt phá mạnh mẽ. Trong 10 tháng đầu năm 2025, sản lượng thép sản xuất toàn thị trường đạt hơn 10,6 triệu tấn, tăng 9%; tiêu thụ đạt 10,7 triệu tấn, tăng 8%.

Hòa Phát tiếp tục giữ vững vị trí dẫn đầu với thị phần trên 36%, bỏ xa các doanh nghiệp tiếp theo như VNSteel - TVN (11,6%), Thép Việt Đức (5,5%) và Vinakyoei (5,4%).

Trước đó, Hòa Phát cũng dẫn đầu thị phần với khoảng 38% năm 2024 và 32–34% năm 2023.

Triển vọng của thép xây dựng tiếp tục tích cực khi Việt Nam đẩy mạnh loạt dự án hạ tầng lớn như cao tốc Bắc - Nam, đường vành đai 3-4 tại Hà Nội và TP.HCM, cảng biển và đường sắt tốc độ cao. Bên cạnh đó, thị trường bất động sản nhà ở được kỳ vọng từng bước phục hồi nhờ mặt bằng lãi suất giảm và tiến độ tháo gỡ pháp lý được cải thiện. Với vị thế dẫn đầu thị trường, Hòa Phát được hưởng lợi lớn nhất từ chu kỳ đầu tư này.

Trong giai đoạn tới, Hòa Phát đang triển khai nhà máy sản xuất thép đặc biệt và ray đường sắt với công suất 700.000 tấn/năm. Tập đoàn cũng lên kế hoạch đầu tư khu liên hợp gang thép tại Đắk Lắk, quy mô dự kiến 6 triệu tấn/năm. Nếu tất cả dự án hoàn thành, tổng năng lực sản xuất của Hòa Phát có thể tiến gần mức 23 triệu tấn thép mỗi năm.

Đòn bẩy từ các biện pháp phòng về thương mại

Chính sách bảo hộ và các biện pháp chống bán phá giá (CBPG) được xem là một trong những lợi thế đặc biệt, tạo động lực quan trọng hỗ trợ tăng trưởng của Hòa Phát trong giai đoạn tới.

Ngày 4/7/2025, Bộ Công Thương ban hành mức thuế chống bán phá giá chính thức đối với thép HRC từ Trung Quốc với biên độ 23,1% đến 27,8%. Đây là bước ngoặt lớn với Hòa Phát khi gần như loại bỏ được nguồn cung giá rẻ nhất trên thị trường HRC.

Do giá HRC trong nước thường cao hơn Trung Quốc 5-10%, thuế CBPG giúp sản phẩm của Hòa Phát gia tăng lợi thế cạnh tranh. Từ khi thuế tạm thời có hiệu lực trong 4 tháng kể từ ngày 21/2/2025, sản lượng tiêu thụ HRC của Hòa Phát và Formosa đã cải thiện đáng kể.

Tiêu thụ HRC nội địa được dự báo tiếp tục tăng mạnh trong năm 2026 nhờ chênh lệch giá có lợi và việc cung trong nước chưa đáp ứng đủ nhu cầu. Với công suất bổ sung từ Dung Quất 2, Hòa Phát là doanh nghiệp hưởng lợi lớn nhất.

Ngày 14/8/2025, Bộ Công Thương ban hành thuế chống bán phá giá đối với tôn mạ nhập khẩu từ Hàn Quốc và Trung Quốc, mức thuế từ 15,67% đến 37,13%. Biện pháp này hỗ trợ doanh nghiệp tôn mạ trong nước như Hoa Sen (HSG), Nam Kim (NKG), Tôn Đông Á (GDA) cải thiện khả năng cạnh tranh và giữ ổn định giá bán. Đồng thời, các nhà sản xuất HRC nội địa như Hòa Phát cũng hưởng lợi gián tiếp khi nhu cầu tôn mạ trong nước tăng lên.

Ngày 27/10/2025, Bộ Công Thương tiếp tục mở điều tra chống lẩn tránh thuế đối với một số sản phẩm thép cán nóng (HRC) khổ rộng có xuất xứ Trung Quốc. Cuộc điều tra nhằm xác minh khả năng lẩn tránh thuế CBPG trước đó và duy trì môi trường cạnh tranh công bằng. Hòa Phát cũng là doanh nghiệp được hưởng lợi từ động thái này.

Không chỉ trong nước, các biện pháp phòng vệ từ nước ngoài cũng tạo ra lợi thế cạnh tranh đặc biệt cho Hòa Phát. Ngày 26/9/2025, Ủy ban Châu Âu (EU) áp thuế chống bán phá giá đối với HRC nhập khẩu từ Ai Cập, Nhật Bản và Việt Nam, trong đó HRC của Việt Nam chịu mức thuế 12,1%. Tuy nhiên, Hòa Phát được miễn thuế hoàn toàn, tạo ra lợi thế rõ rệt so với các đối thủ còn lại, đặc biệt là Formosa.

Bên cạnh đó, các nhà sản xuất từ Nhật Bản và Ấn Độ chịu mức thuế cao hơn, dao động 6,9%-30%, mở ra cơ hội để Hòa Phát mở rộng thị phần xuất khẩu sang EU.

Kết quả kinh doanh dần trở lại thời hoàng kim

Về kết quả kinh doanh, giai đoạn 2015-2019 ghi nhận thời kỳ tăng trưởng mạnh của Hòa Phát khi doanh thu liên tục tăng khoảng 20% mỗi năm. Lợi nhuận sau thuế tăng từ 3.500 tỷ đồng năm 2015 lên 8.600 tỷ đồng năm 2018, phản ánh nhu cầu thép tích cực và năng lực mở rộng sản xuất của tập đoàn.

Giai đoạn 2020-2021, Hòa Phát bước vào chu kỳ tăng trưởng bứt phá khi doanh thu và lợi nhuận đồng loạt tăng mạnh. Năm 2021 trở thành năm kỷ lục trong lịch sử hoạt động của tập đoàn, trong bối cảnh thị trường thép thuận lợi, giá bán cao và nhu cầu xây dựng tăng mạnh. Doanh thu Hòa Phát năm 2021 đạt gần 150.000 tỷ đồng, lợi nhuận sau thuế lên tới 34.500 tỷ đồng.

Tuy nhiên, từ năm 2022, môi trường kinh doanh đảo chiều khi giá thép giảm sâu trong khi chi phí nguyên liệu đầu vào duy trì ở mức cao. Điều này khiến lợi nhuận Hòa Phát giảm mạnh, chỉ còn hơn 8.400 tỷ đồng. Sang năm 2023, doanh thu duy trì quanh 120.000-130.000 tỷ đồng nhưng lợi nhuận vẫn ở mức thấp do biên lợi nhuận chưa phục hồi.

Bước sang năm 2024, kết quả kinh doanh cải thiện rõ rệt. Doanh thu tăng trở lại trên 138.000 tỷ đồng và lợi nhuận đạt hơn 12.000 tỷ đồng, tăng gần 80% so với 2023. Sự phục hồi này đến từ việc giá quặng sắt và than cốc hạ nhiệt, đồng thời Hòa Phát kiểm soát chi phí hiệu quả hơn.

Lũy kế 9 tháng năm 2025, doanh thu và lợi nhuận tiếp tục tăng, đạt lần lượt 110.000 tỷ đồng và 11.600 tỷ đồng. Diễn biến này cho thấy xu hướng phục hồi bền vững hơn, nhờ sự đóng góp từng phần từ dự án Dung Quất 2 và nhu cầu xây dựng nội địa tăng lên trong bối cảnh đầu tư công và thị trường bất động sản dần khởi sắc.

Huy Hoàng - nguoiquansat.vn

Theo Kiến thức Đầu tư

chi 6.200 tỷ trả cổ tức, Bộ Công Thương sắp nhận gần 5.500 tỷ đồng")

Bình luận

0 Bình luận