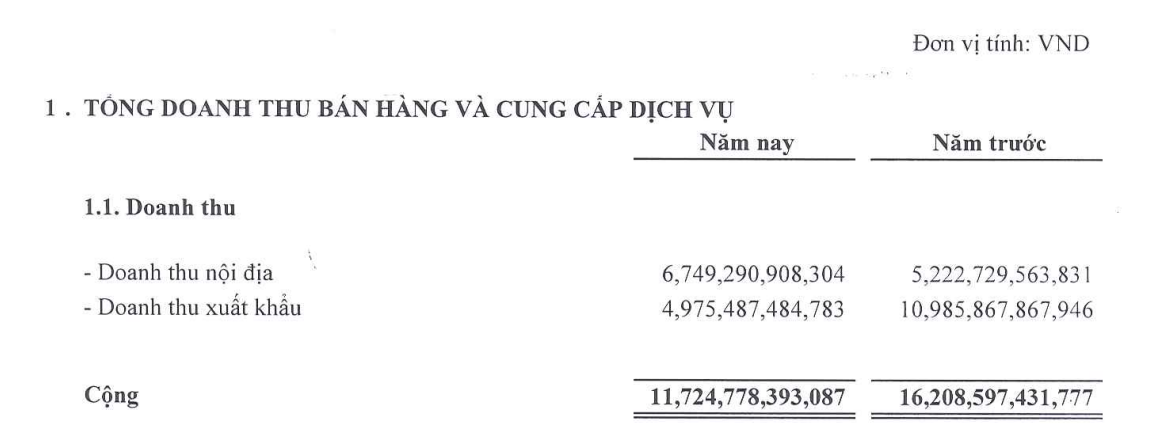

Trong 9 tháng đầu năm, Nam Kim (NKG) thu từ thị trường nội địa đạt 6.749 tỷ đồng, trong khi xuất khẩu chỉ đạt 4.975 tỷ đồng, giảm tới 55%.

CTCP Thép Nam Kim (HoSE: NKG) vừa công bố báo cáo tài chính quý III/2025 với doanh thu thuần đạt 3.773 tỷ đồng, giảm mạnh 37% so với cùng kỳ năm trước. Giá vốn giảm nhưng không đủ bù đắp đà giảm sản lượng khiến lợi nhuận gộp chỉ đạt 180 tỷ đồng, lao dốc 60%.

Trong kỳ, doanh thu tài chính mang về 52 tỷ đồng. Chi phí tài chính cũng được tiết giảm đáng kể, còn 64 tỷ đồng, giảm 45% so với quý III/2024. Đặc biệt, chi phí bán hàng được siết chặt 71% xuống 82 tỷ đồng, trong khi chi phí quản lý doanh nghiệp gần như đi ngang. Nhờ đó, Nam Kim ghi nhận lợi nhuận sau thuế 50 tỷ đồng, giảm 23%.

Lũy kế 9 tháng đầu năm, doanh thu thuần của Nam Kim đạt 11.672 tỷ đồng, lợi nhuận sau thuế đạt 207 tỷ đồng, giảm tới 52%. So với kế hoạch năm được đề ra với doanh thu 23.000 tỷ đồng và lợi nhuận sau thuế 352 tỷ đồng, công ty mới hoàn thành lần lượt 50% và 58%.

Nam Kim lý giải, nhu cầu thị trường suy yếu đã kéo doanh thu giảm 27%. Giá vốn giảm theo sản lượng tiêu thụ nhưng chỉ giảm 24%, khiến biên lợi nhuận gộp sụt mạnh và lợi nhuận sau thuế giảm 23%.

Đáng chú ý, nhìn vào cơ cấu doanh thu, thị trường nội địa mang về 6.749 tỷ đồng, tăng 30%. Trong khi đó, doanh thu xuất khẩu chỉ còn 4.975 tỷ đồng, giảm tới 55%. Điều này cho thấy hoạt động xuất khẩu thép mạ của Nam Kim đang gặp khó rõ rệt.

Tại thời điểm 30/9/2025, tổng tài sản công ty đạt 16.473 tỷ đồng, giảm 22% so với đầu năm. Tiền mặt ở mức 348 tỷ đồng, song công ty tăng mạnh tiền gửi ngắn hạn lên 904 tỷ đồng, gấp 4 lần đầu năm. Ngoài ra, Nam Kim còn đầu tư hơn 200 tỷ đồng vào trái phiếu. Khoản phải thu ngắn hạn duy trì quanh mức 1.976 tỷ đồng, trong khi hàng tồn kho giảm 25% còn 5.048 tỷ đồng.

Nợ phải trả đạt 8.840 tỷ đồng, tăng 15%. Nợ vay ngắn hạn giảm hơn 1.400 tỷ đồng xuống còn 4.907 tỷ đồng nhưng nợ vay dài hạn lại tăng lên 2.048 tỷ đồng, trong khi đầu năm công ty không có nợ dài hạn.

Doanh thu xuất khẩu của Nam Kim chịu tác động tiêu cực trong bối cảnh các nước tăng cường biện pháp bảo vệ thương mại.

Ngày 27/10 vừa qua, Bộ Công Thương đã khởi xướng điều tra chống lẩn tránh biện pháp phòng vệ thương mại đối với thép cán nóng (HRC) khổ rộng có xuất xứ từ Trung Quốc. SSI nhận định Hòa Phát (HPG) và Formosa Hà Tĩnh sẽ hưởng lợi, trong khi doanh nghiệp sử dụng HRC làm nguyên liệu như Nam Kim, Hoa Sen (HSG)… có thể chịu tác động bất lợi.

Trước đó, Ủy ban châu Âu (EC) ngày 18/9 đã mở điều tra chống bán phá giá với thép cuộn cán nguội nhập khẩu từ Việt Nam và 4 quốc gia khác. EU hiện là thị trường xuất khẩu lớn thứ hai của thép Việt Nam, chiếm khoảng 20% sản lượng. Riêng nửa đầu năm 2025, Việt Nam xuất khẩu 1,1 triệu tấn thép sang EU, trị giá hơn 771 triệu USD.

Tại Đại hội cổ đông 2025, ban lãnh đạo Nam Kim từng cho biết đã ngừng bán hàng sang Mỹ và xem châu Âu - Bắc Mỹ là các thị trường chiến lược trong giai đoạn tới. Do đó, việc EC mở điều tra khiến áp lực với NKG càng nặng nề hơn.

Long Vũ - nguoiquansat.vn

Theo Kiến thức Đầu tư

chi 6.200 tỷ trả cổ tức, Bộ Công Thương sắp nhận gần 5.500 tỷ đồng")

Bình luận

0 Bình luận