Mảng khu công nghiệp tiếp tục được đánh giá là yếu tố hỗ trợ quan trọng cho kết quả kinh doanh của công ty trong giai đoạn tới.

Mới đây, Chứng khoán KB Việt Nam (KBSV) đã công bố báo cáo cập nhật triển vọng cổ phiếu GVR của Tập đoàn Cao su Việt Nam.

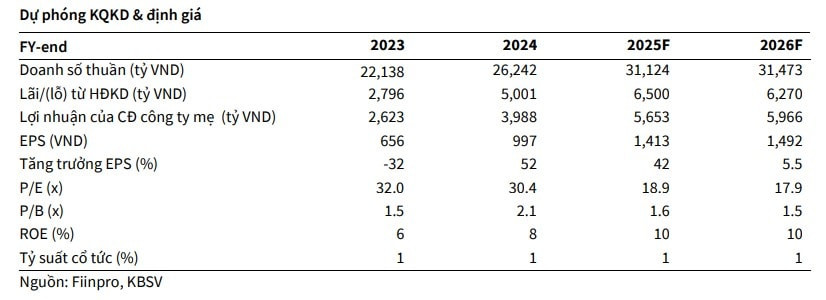

Về kết quả kinh doanh, trong quý III/2025, GVR ghi nhận doanh thu đạt 9.294 tỷ đồng, tăng 20% so với cùng kỳ. Trong khi lợi nhuận sau thuế đạt 2.187 tỷ đồng, tăng mạnh 95%.

Lũy kế 9 tháng đầu năm 2025, doanh thu của GVR đạt 20.861 tỷ đồng, tăng 23%, còn lợi nhuận sau thuế đạt 5.122 tỷ đồng, tăng 89%.

Năm 2026, KBSV dự báo doanh thu mảng cao su đạt khoảng 25.393 tỷ đồng, giảm nhẹ 0,5% so với năm trước. Giá bán cao su bình quân được dự báo ở mức 45,3 triệu đồng/tấn, giảm 5%; sản lượng tiêu thụ dự kiến đạt 560.374 tấn, tăng 4,7%.

Bên cạnh lĩnh vực cao su, mảng khu công nghiệp tiếp tục được đánh giá là yếu tố hỗ trợ quan trọng cho kết quả kinh doanh của công ty.

Trong tháng 11/2025, UBND tỉnh Đồng Nai ghi nhận tiến độ khả quan tại 3 khu công nghiệp trên quỹ đất của GVR, gồm: KCN Long Đức đã phê duyệt 100% phương án bồi thường; KCN Bàu Cạn - Tân Hiệp đã chi trả bồi thường cây cao su; và KCN Xuân Quế - Sông Nhạn đã phê duyệt phương án bồi thường cây trồng.

Trên cơ sở tiến độ này, KBSV kỳ vọng quá trình đền bù tại các khu công nghiệp sẽ được đẩy nhanh trong giai đoạn 2026-2028. Theo đó, khoản thu nhập ròng khác năm 2026 của doanh nghiệp dự kiến đạt 1.977 tỷ đồng, tăng 50% so với năm trước đó.

Về hoạt động cho thuê, KBSV dự báo diện tích khu công nghiệp thuê mới của GVR trong năm 2025 và 2026 lần lượt đạt 70ha và 80ha.

Tương ứng, doanh thu cho thuê khu công nghiệp năm 2025 ước đạt 1.240 tỷ đồng (+69%) và năm 2026 đạt khoảng 1.465 tỷ đồng (+29,7%). Trong đó, KCN Nam Tân Uyên 3 được kỳ vọng đóng góp hơn 50% tỷ trọng doanh thu nhờ việc ghi nhận một lần.

Dựa trên triển vọng kinh doanh tích cực cùng kết quả định giá, KBSV đưa ra khuyến nghị MUA đối với cổ phiếu GVR với giá mục tiêu 33.400 đồng/cổ phiếu, tương đương mức tăng 28%.

Quang Dương - nguoiquansat.vn

Theo Kiến thức Đầu tư

chi 6.200 tỷ trả cổ tức, Bộ Công Thương sắp nhận gần 5.500 tỷ đồng")

Bình luận

0 Bình luận