Thị trường chứng khoán Việt Nam đang bước vào làn sóng IPO thứ ba, sau hai chu kỳ bùng nổ vào các năm 2007 và 2017 - 2018. Tâm điểm lần này là nhóm chứng khoán với các thương vụ tỷ đô như TCBS, VPBankS và VPS, mở ra kỳ vọng tái định giá toàn ngành.

Thị trường chứng khoán Việt Nam đang ở trong đợt bùng nổ làn sóng phát hành cổ phiếu lần đầu ra công chúng (IPO) lần thứ 3.

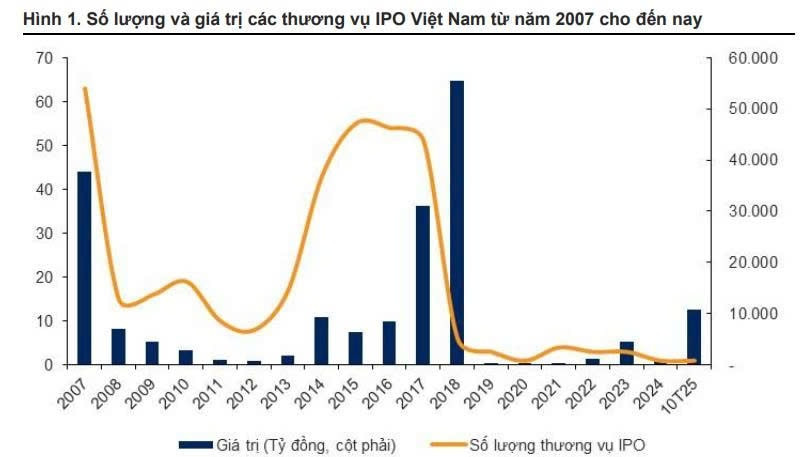

Lần đầu vào giai đoạn năm 2007 với 63 doanh nghiệp thực hiện IPO, tổng trị giá 2,55 tỷ USD và được thúc đẩy chủ yếu bởi tiến trình cổ phần hóa, thoái vốn của doanh nghiệp Nhà nước. Mục tiêu nhằm tái cơ cấu kinh tế và cân đối ngân sách quốc gia. Một số công ty tiêu biểu gồm: VCB, BVH, DPM, PVI.

Làn sóng IPO thứ hai, giai đoạn 2017 - 2018, được coi là thời kỳ hoàng kim của IPO tại Việt Nam khi chứng kiến sự bùng nổ về quy mô và số lượng, được thúc đẩy bởi (1) hoạt động thoái vốn tiếp tục tại các doanh nghiệp Nhà nước lớn như POW, OIL, BSR và (2) sự trỗi dậy mạnh mẽ của các tập đoàn tư nhân hàng đầu như VHM, VRE, TCB, HDB.

Làn sóng IPO từ năm 2025 xuất hiện với danh mục thương vụ tiềm năng rất chất lượng, trải rộng trên nhiều lĩnh vực khác nhau từ tiêu dùng (Highlands Coffee, Golden Gate); dịch vụ tài chính (TCBS, VPBankS, VPS, F88); giải trí (DatVietVAC); công nghệ (Misa, VNLife); đến bất động sản (VPL, TAL, Viettel ID)...

VNDirect Research nhận thấy có 7 động lực chính thúc đẩy hoạt động IPO bùng nổ trở lại bao gồm: (1) vĩ mô ổn định cùng với chính sách tiền tệ nới lỏng trong nước và quốc tế; (2) Việt Nam được FTSE chấp thuận nâng hạng; (3) chính sách hoàn thiện hơn giúp các doanh nghiệp IPO được quản trị tốt hơn trước khi lên sàn; (4) các quy định về room ngoại và tỷ lệ cổ phiếu tự do chuyển nhượng đã được tháo gỡ hơn so với trước đây; (5) các quy định về thoái vốn doanh nghiệp Nhà nước được củng cố; (6) thủ tục IPO được rút ngắn và có chính sách bảo vệ tốt hơn quyền lợi nhà đầu tư hậu IPO; (7) sự sẵn sàng của hạ tầng kỹ thuật với việc triển khai hệ thống KRX.

Không IPO, doanh nghiệp dễ tụt lại phía sau

Con sóng này đang khởi đầu bằng nhóm chứng khoán, với 3 thương vụ lớn được thực hiện trong nửa cuối năm 2025 gồm TCBS, VPBankS và VPS, dự kiến huy động trên 1 tỷ USD. Những thương vụ IPO đình đám trong ngành chứng khoán khiến áp lực cạnh tranh ngày một cao và thúc đẩy sự tiến hóa của toàn ngành trong bối cảnh mới.

VNDirect Research cho rằng, trong giai đoạn 2025 - 2030, không loại trừ khả năng những công ty chứng khoán trong hệ sinh thái ngân hàng khác như LPBS, ACBS, HDBS… cũng sẽ lên kế hoạch IPO để đáp ứng nhu cầu vốn ngày một cao từ thị trường.

Những doanh nghiệp chứng khoán nhỏ, yếu về vốn và thị phần môi giới sẽ dần bị bỏ lại sau trong cuộc chơi đầy cạnh tranh như hiện nay và có thể sẽ đến lúc xảy ra những thương vụ M&A trong ngành.

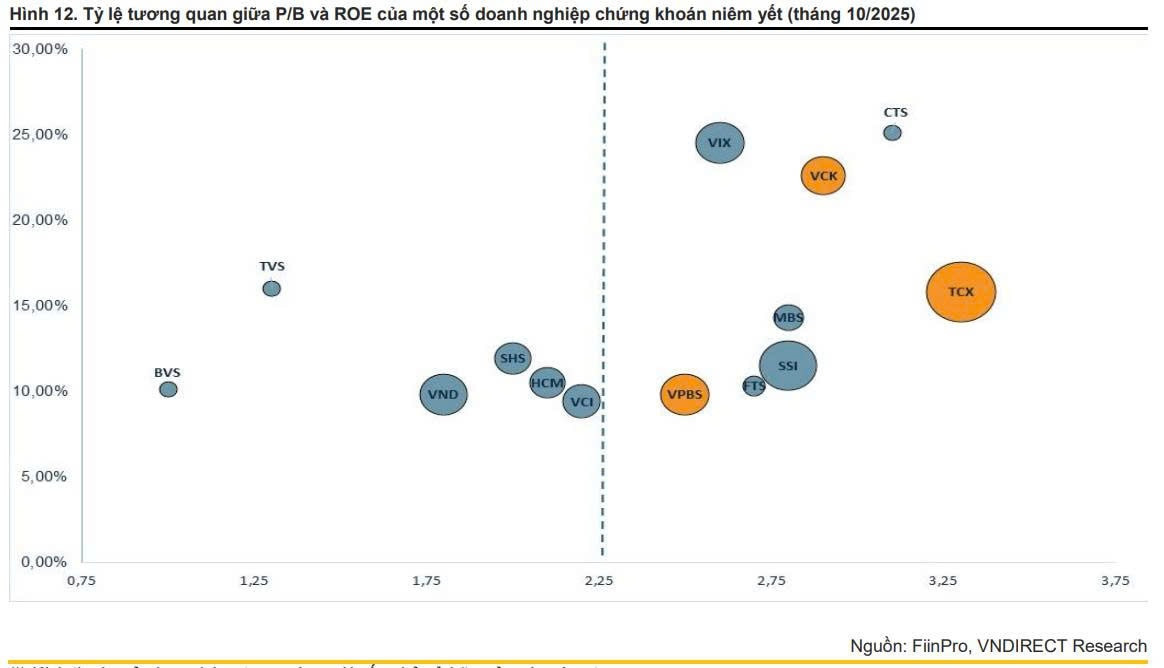

Về thuận lợi, các thương vụ TCBS, VPBankS, VPS đang tạo ra một động lực mạnh mẽ, thúc đẩy quá trình tái định giá toàn ngành. Mặc dù mức định giá chào bán ban đầu (P/B) của các công ty này đang cao hơn đáng kể so với mức trung bình 10 năm của ngành (khoảng 2,2 lần), thị trường vẫn ghi nhận sự quan tâm lớn và sẵn sàng chấp nhận mức giá cao.

Minh chứng rõ nhất là đợt IPO của TCBS, với P/B 3,3 lần nhưng vẫn đạt tỷ lệ đăng ký mua vượt 2,5 lần so với khối lượng chào bán. Điều này cho thấy sự tin tưởng mạnh mẽ của thị trường. Nhu cầu hấp thụ lớn này chủ yếu đến từ các nhà đầu tư tổ chức, đặc biệt là các quỹ đầu tư và định chế tài chính lớn - những đơn vị có năng lực chuyên môn cao trong việc thẩm định và đánh giá giá trị nội tại của doanh nghiệp. Tương tự, VPBankS cũng ghi nhận sự quan tâm từ các quỹ đầu tư lớn như Dragon Capital và Chứng khoán VIX, với lượng đăng ký mua chiếm 50% giá trị chào bán.

Mức định giá hiện tại được VNDirect đánh giá là hợp lý, bởi 3 lý do:

Thứ nhất, thị trường chứng khoán Việt Nam đang trong giai đoạn phát triển mạnh mẽ và được FTSE chấp thuận nâng hạng. Số lượng nhà đầu tư và thanh khoản giao dịch sẽ gia tăng, từ đó tạo ra môi trường lý tưởng để các công ty chứng khoán gia tăng lợi nhuận. Sau FTSE, Việt Nam còn hướng đến đạt chuẩn MSCI.

Thứ hai, các công ty chứng khoán IPO hiện tại đều là những doanh nghiệp đầu ngành, nên là tâm điểm hưởng lợi khi thị trường tích cực. ROE của nhóm cổ phiếu dẫn đầu này sẽ vượt trội, có thể duy trì ngưỡng 15% - 20% bền vững trong vài năm tiếp theo. Đây là yếu tố cốt lõi đảm bảo cho nhà đầu tư khi chấp nhận mức định giá cao hơn trung bình.

Thứ ba, các cái tên như SSI, VND, HCM, VIX... đã trở nên quá quen thuộc. Thị trường đang thiếu hụt nguồn cung cổ phiếu ngành chứng khoán có câu chuyện tăng trưởng rõ ràng.

Từ những yếu tố trên, TCBS, VPBankS hay VPS được niêm yết với mức P/B trong khoảng 2,8x - 3,5x có thể sẽ tạo ra một điểm neo tâm lý và điểm chuẩn định giá mới cho toàn bộ ngành chứng khoán. Từ đó, VNDirect cho rằng các doanh nghiệp đầu ngành như SSI, VND, HCM, VCI đang có P/B dưới 3 lần có thể được định giá lại. Những công ty vốn mỏng, ROE thấp, chưa đáp ứng được về thị phần sẽ dễ bị bỏ lại phía sau. Quá trình hấp thụ định giá lại này sẽ diễn ra nhanh chóng, đặc biệt khi dòng tiền mới, nhất là dòng vốn ngoại sau khi thị trường được nâng hạng tìm kiếm các tài sản có thị phần tốt, chiến lược bài bản, vốn chủ.

Hải Băng - nguoiquansat.vn

Theo Kiến thức đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận