Theo dự báo, cổ phiếu FRT sẽ tiếp tục hút nhà đầu tư khi Long Châu tăng trưởng vượt trội và lợi nhuận doanh nghiệp phục hồi ấn tượng.

Công ty Chứng khoán ACB (ACBS) vừa công bố báo cáo cập nhật nhanh đối với CTCP Bán lẻ Kỹ thuật số FPT (HSX: FRT), giữ nguyên khuyến nghị “Khả quan” với giá mục tiêu 163.000 đồng/cổ phiếu, tương ứng mức tăng tiềm năng 11% so với thị giá hiện tại.

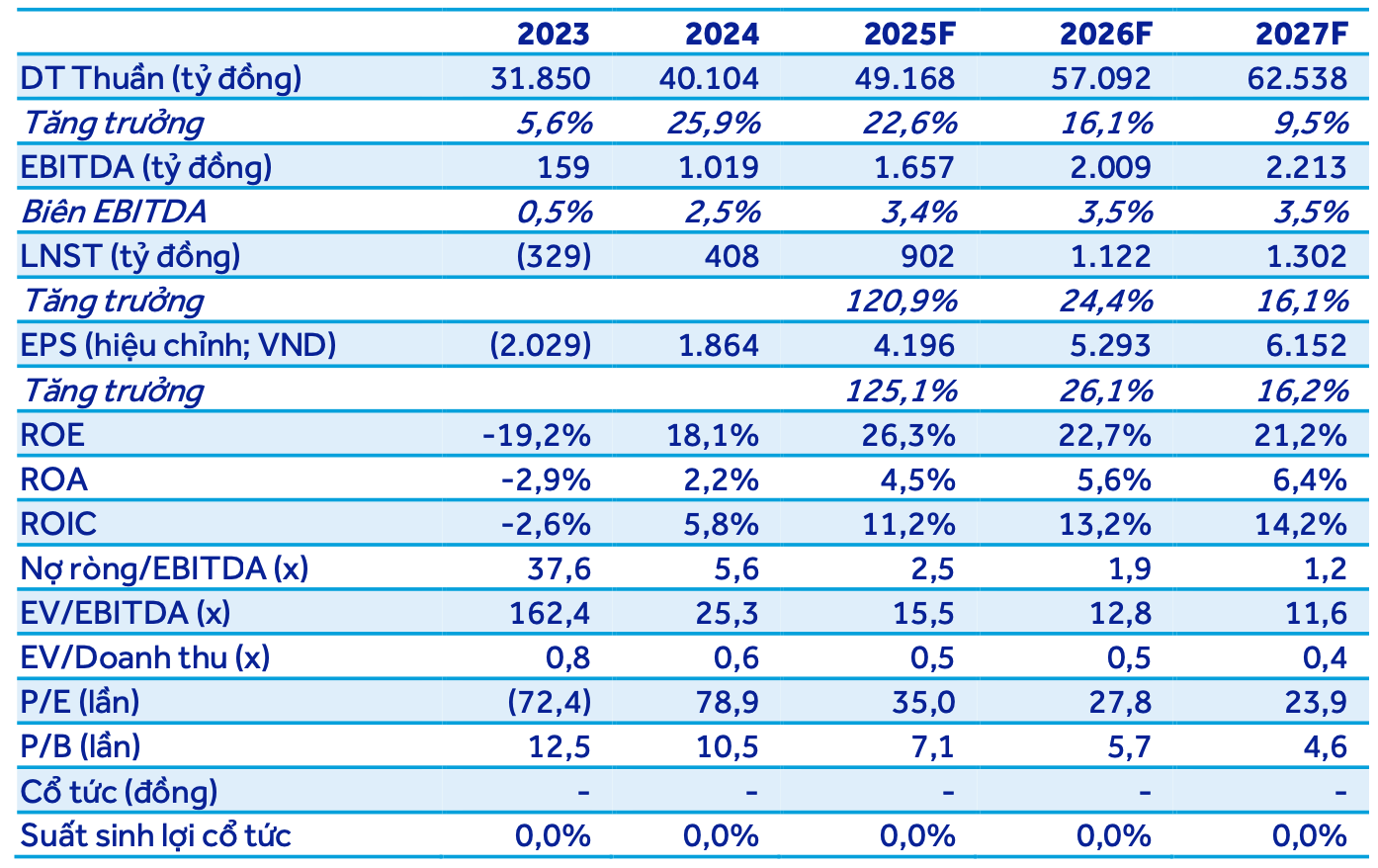

Doanh thu thuần và lợi nhuận sau thuế quý III/2025 của FRT lần lượt đạt 36.170 tỷ đồng (+26,2% so với cùng kỳ) và 636 tỷ đồng (+132%), nhờ sự tăng trưởng mạnh của chuỗi nhà thuốc Long Châu. Lũy kế 9 tháng, doanh thu thuần đạt 49.168 tỷ đồng (+22,6%), lợi nhuận sau thuế 902 tỷ đồng (+121%).

Doanh thu hệ thống Long Châu trong quý III/2025 tăng 41% so với cùng kỳ, đạt 24.804 tỷ đồng; lợi nhuận sau thuế đạt 451 tỷ đồng, biên lợi nhuận gộp duy trì quanh mức 38%.

Mạng lưới nhà thuốc tiếp tục mở rộng nhanh với 2.520 cửa hàng, tăng thêm 412 cửa hàng so với đầu năm, trung bình mở mới khoảng 117 cửa hàng/tháng.

ACBS đánh giá Long Châu đang tiến gần mục tiêu dẫn đầu toàn thị trường về quy mô, đồng thời tối ưu vận hành để nâng cao hiệu quả lợi nhuận.

Doanh thu chuỗi FPT Shop quý III/2025 tăng 11,2% so với cùng kỳ, đạt 48 tỷ đồng; lợi nhuận sau thuế đạt 3 tỷ đồng, phản ánh tín hiệu phục hồi của mảng điện thoại – điện tử sau giai đoạn khó khăn.

ACBS dự báo năm 2025, FPT Retail sẽ đạt doanh thu thuần 49.168 tỷ đồng và lợi nhuận sau thuế 902 tỷ đồng (+121%), tương ứng EPS ước đạt 5.747 đồng/cổ phiếu. Năm 2026, lợi nhuận dự kiến tăng 29%, đạt 1.163 tỷ đồng.

ACBS định giá cổ phiếu FRT ở mức 163.000 đồng/cổ phiếu. Với triển vọng tăng trưởng bền vững của chuỗi Long Châu, khả năng cải thiện hiệu quả vận hành của FPT Shop và biên lợi nhuận được cải thiện rõ rệt, ACBS duy trì khuyến nghị “khả quan” đối với cổ phiếu FRT.

Cổ phiếu FRT hiện giao dịch quanh mức 147.100 đồng/cổ phiếu, vốn hóa thị trường đạt 23.100 tỷ đồng.

Minh Phụng - nguoiquansat.vn

Theo Kiến thức Đầu tư

chi 6.200 tỷ trả cổ tức, Bộ Công Thương sắp nhận gần 5.500 tỷ đồng")

Bình luận

0 Bình luận