Năm 2026 được kỳ vọng mở ra chu kỳ tăng trưởng mới cho thị trường chứng khoán Việt Nam, với động lực từ vĩ mô ổn định, nâng hạng, dòng vốn cải thiện và loạt sản phẩm giao dịch mới, qua đó tạo cơ sở để VN-Index hướng tới những vùng điểm cao hơn.

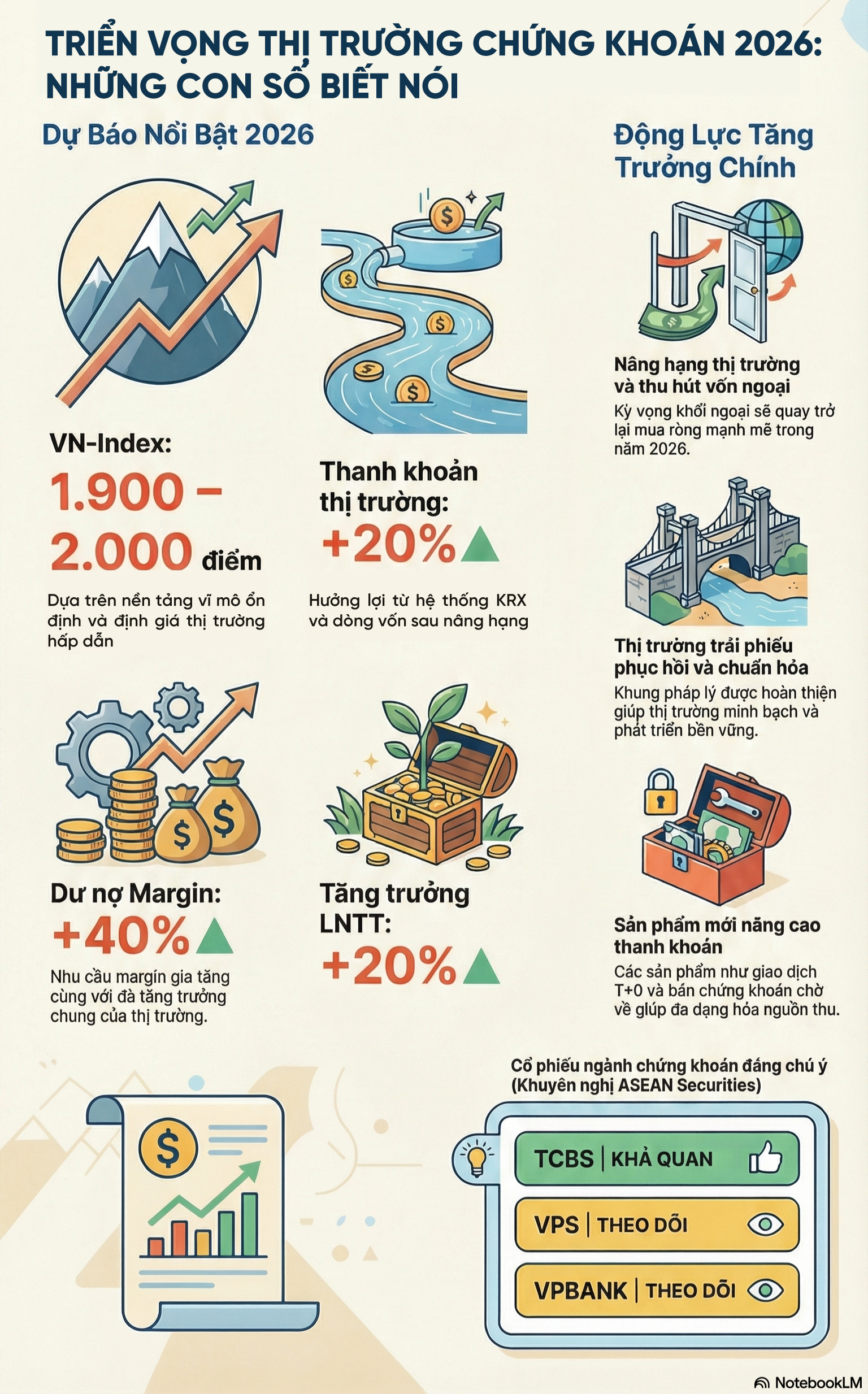

Mới đây, Asean Securities đã công bố báo cáo dự báo triển vọng ngành chứng khoán năm 2026, trong đó cho rằng VN-Index có thể tiến lên vùng 1.900 - 2.000 điểm. Dự báo này được xây dựng trên 3 trụ cột chính: nền tảng vĩ mô ổn định, định giá hấp dẫn và mô hình mô phỏng cho thấy xác suất cao chỉ số sẽ tiến vào vùng điểm mục tiêu.

Trên bối cảnh quốc tế, năm 2026 được đánh giá là năm kinh tế toàn cầu bước vào chu kỳ nới lỏng mạnh hơn, nhưng môi trường vĩ mô vẫn chứa đựng nhiều rủi ro. Tăng trưởng GDP thế giới được dự báo quanh 3%, thấp hơn mức trung bình dài hạn.

Việt Nam đặ mục tiêu tăng trưởng GDP trên 10% và CPI dưới 4,5% thể hiện kỳ vọng mạnh mẽ vào đà phục hồi của nền kinh tế. Chính sách điều hành nhiều khả năng duy trì hướng hỗ trợ: lãi suất ở mức thấp, tăng trưởng tín dụng dự kiến đạt 18 - 20%, trong khi tài khóa tiếp tục mở rộng. Kế hoạch đầu tư công năm 2026 hơn 1,12 triệu tỷ đồng, tăng tới 41,6%, được xem là lực kéo tăng trưởng chính, kết hợp với tiêu dùng nội địa và triển vọng xuất nhập khẩu, FDI trong bối cảnh tỷ giá ổn định hơn.

Về định giá, P/E của VN-Index hiện thấp hơn đáng kể so với giai đoạn 2021. Nếu lợi nhuận toàn thị trường tăng trưởng 15% trong năm 2026, P/E forward 2026 của VN-Index chỉ ở mức 12,9 lần. P/B của chỉ số cũng đang xoay quanh mức trung bình 5 năm và thấp hơn nhiều so với những chu kỳ nới lỏng mạnh trong quá khứ.

Kết quả mô phỏng Monte Carlo của Asean Securities cho thấy 1.943 điểm là giá trị trung vị trong phân phối VN-Index cuối năm 2026, hàm ý xác suất tương đối cao để chỉ số tiếp cận vùng 1.900 - 2.000 điểm.

Nâng hạng và sản phẩm mới giúp bùng nổ thanh khoản

Thanh khoản thị trường được dự báo tăng khoảng 20% trong năm 2026. Một trong các yếu tố quan trọng là số lượng tài khoản mới tiếp tục tăng nhanh, phản ánh niềm tin vào môi trường vĩ mô và sự kỳ vọng dòng vốn ngoại sẽ quay lại sau nâng hạng. Tính đến tháng 10/2025, thị trường đã có hơn 11,3 triệu tài khoản chứng khoán. Việc hệ thống KRX chính thức vận hành từ tháng 5/2025 cũng mở đường cho các sản phẩm giao dịch mới, giúp cải thiện tốc độ xử lý và khả năng thanh khoản.

Nâng hạng thị trường là động lực được kỳ vọng lớn nhất trong giai đoạn 2025 - 2030. Theo World Bank, Việt Nam có thể thu hút 25 - 30 tỷ USD dòng vốn quốc tế nếu được nâng hạng đầy đủ đến năm 2030. Hiện có gần 500 quỹ đầu tư, với tổng quy mô 956 tỷ USD, đang phân bổ vào nhóm thị trường mới nổi theo bộ chỉ số MSCI và FTSE, đây là nguồn vốn tiềm năng đáng kể.

Quy mô thị trường chứng khoán Việt Nam hiện khoảng 240 tỷ USD và có thể đạt 265 - 270 tỷ USD nếu nâng hạng đúng tiến độ.

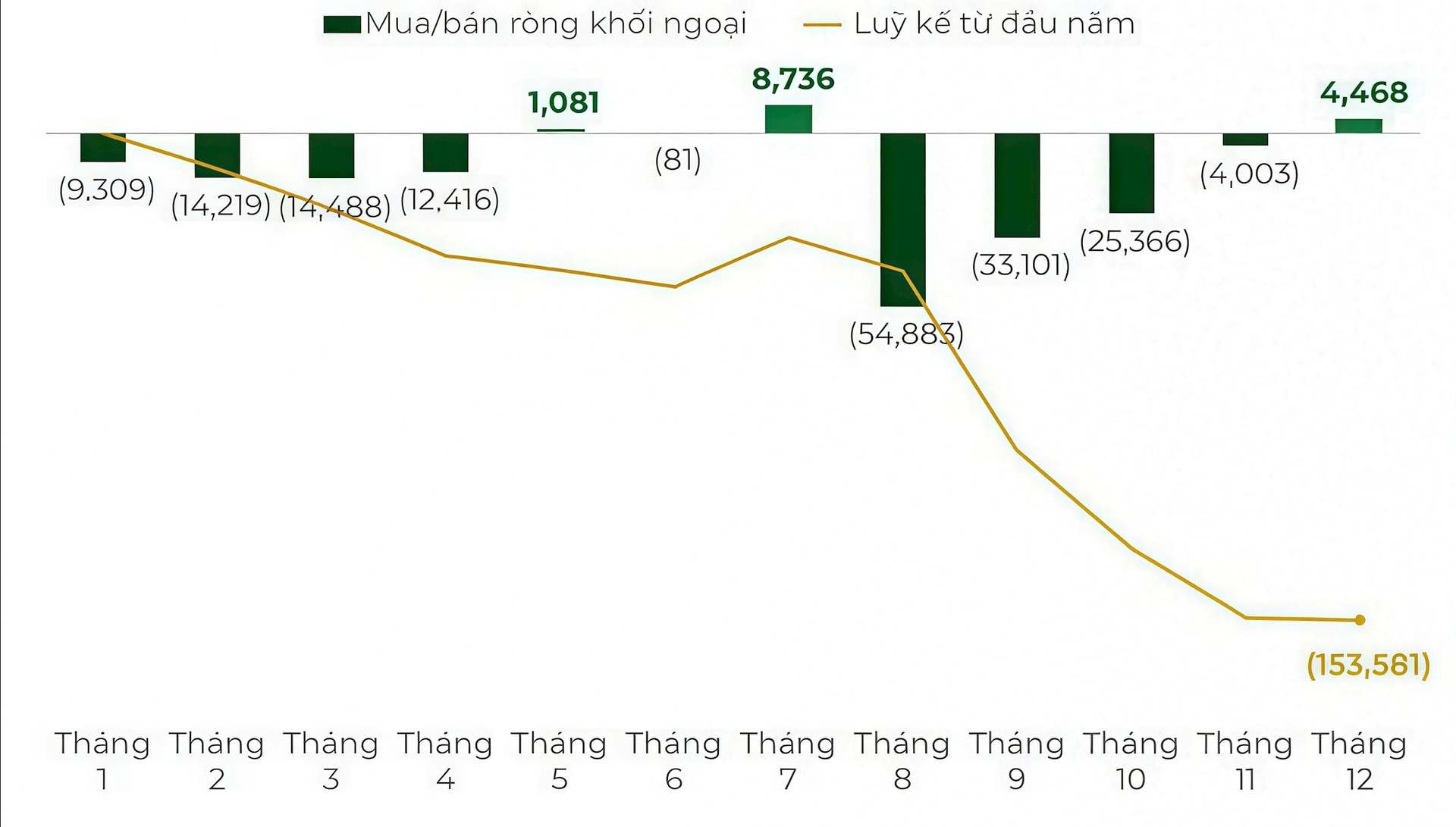

Năm 2025, khối ngoại bán ròng hơn 153.581 tỷ đồng, tăng 59% so với cùng kỳ. Tuy nhiên, từ tháng 9, tốc độ bán ròng đã chậm lại và đến tháng 12 đã chuyển sang mua ròng, cho thấy tín hiệu cân bằng trở lại.

Bước sang 2026, nhiều yếu tố được đánh giá sẽ thuận lợi hơn: tăng trưởng GDP châu Á duy trì quanh 4%, định giá thị trường hấp dẫn và đồng USD hạ nhiệt. Việt Nam đặc biệt thu hút nhờ triển vọng nâng hạng FTSE, lợi thế định giá và tăng trưởng EPS tích cực. Vì vậy, Asean Securities kỳ vọng 2026 sẽ là năm đảo chiều sang mua ròng của khối ngoại, hỗ trợ đáng kể cho thanh khoản và xu hướng thị trường.

Dư nợ margin dự báo tăng 40% nhờ nền tảng vốn dày lên

Dư nợ margin toàn thị trường năm 2026 được dự báo tăng khoảng 40%. 6 công ty chứng khoán lớn (CTCK) là VPBankS, VPS, TCBS, SSI, HCM và MBS đã tăng thêm tổng cộng gần 49.000 tỷ đồng vốn chủ sở hữu trong năm nay, tương đương 30% quy mô margin thị trường tính đến quý III/2025.

Hoạt động tăng vốn diễn ra đồng loạt cho thấy các CTCK đang chuẩn bị năng lực cho chu kỳ tăng trưởng mới, đồng thời củng cố năng lực cho vay margin.

Đến quý III/2025, dư nợ margin đạt khoảng 330.000 tỷ đồng, tương ứng tỷ lệ margin/VCSH ở mức 1,3 lần, thấp hơn nhiều so với trần 2 lần theo quy định. Điều này cho thấy dư địa mở rộng margin còn lớn.

Nhiều sản phẩm mới sẽ được ra mắt

Ba sản phẩm được kỳ vọng thay đổi cục diện thị trường gồm: kéo dài thời gian giao dịch, T+0 và bán chứng khoán chờ về.

Hiện HoSE giao dịch 225 phút mỗi ngày. Nếu bỏ phiên nghỉ trưa và kéo dài giao dịch đến 15h, tổng thời gian giao dịch sẽ tăng đáng kể. Kinh nghiệm từ Hàn Quốc, Đài Loan cho thấy thanh khoản có thể tăng 15% - 25% chỉ nhờ kéo dài thời gian giao dịch.

Nghiệp vụ T+0 cho phép bán ngay cổ phiếu vừa mua trong cùng ngày được kỳ vọng tác động mạnh nhất sau khi KRX vận hành hoàn chỉnh. Tại các thị trường đã triển khai, thanh khoản tăng 20% - 40% và nhu cầu margin tăng 15% - 25% ngay trong năm đầu. Mảng bán chứng khoán chờ về có thể đóng góp 5% - 10% doanh thu công ty chứng khoán sau 2 - 3 năm.

Tài sản số sẽ là trụ cột tăng trưởng mới. Việt Nam có khoảng 20,9 triệu người sở hữu tài sản số (21% dân số). Giá trị giao dịch on-chain đạt 220 - 230 tỷ USD năm 2026, đến năm 2030, quy mô giao dịch tài sản số có thể đạt 800 tỷ USD.

Tài sản số mở ra hướng tăng trưởng lớn cho CTCK thông qua tăng nguồn thu từ giao dịch, tư vấn token hóa (đóng góp 3 - 5% doanh thu ngành) và gia tăng tỷ trọng thu phí, giảm phụ thuộc vào margin và tự doanh. Các CTCK sở hữu sàn có thể tăng 10 - 15% doanh thu vào năm 2030.

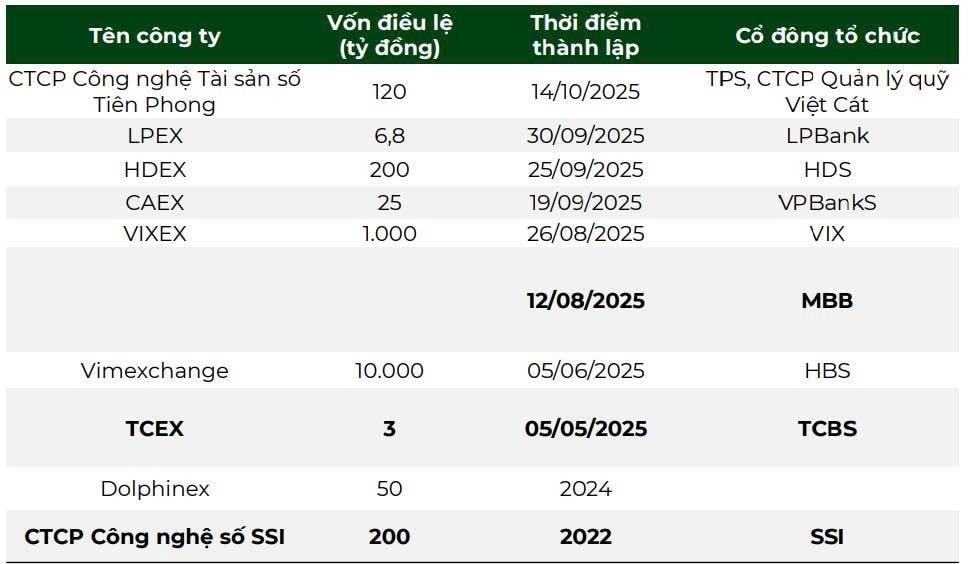

Nhiều CTCK lớn đã đầu tư hàng trăm đến hàng nghìn tỷ đồng vào các nền tảng tài sản số, như Tiên Phong Digital Assets, LPEX, HDEX, CAEX, VIVEX, Vimexchange hay TCEX. Điều này cho thấy mảng tài sản số không còn là thử nghiệm mà trở thành chiến lược dài hạn nhằm hình thành một trụ cột doanh thu mới.

Hải Băng - nguoiquansat.vn

Theo Kiến thức đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận