Chênh lệch ngày càng lớn giữa tăng trưởng tín dụng và huy động đang buộc các ngân hàng phải điều chỉnh cấu trúc nguồn vốn theo hướng đa tầng, linh hoạt và dựa nhiều hơn vào thị trường vốn.

Tín dụng tăng nhanh nhất trong gần 15 năm, huy động chậm lại rõ rệt

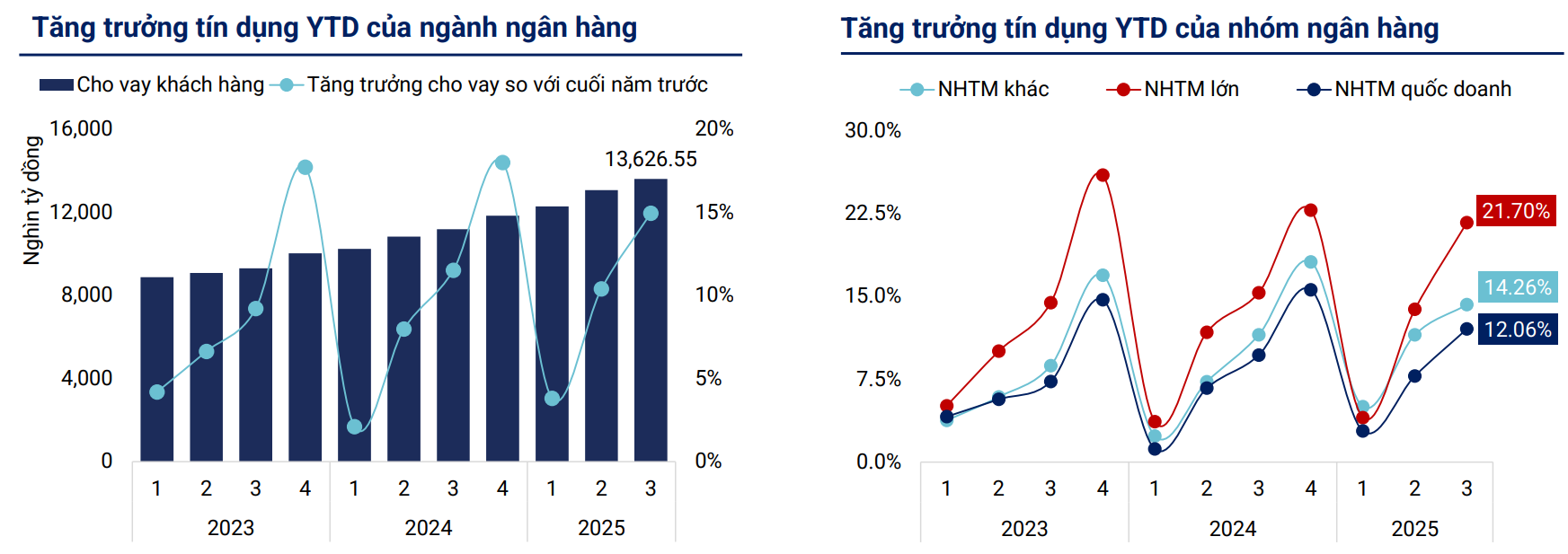

Theo báo cáo của WiGroup, đến cuối tháng 9/2025, tín dụng toàn hệ thống tăng gần 14% so với cuối năm 2024, cao hơn mức 9,11% cùng kỳ, phản ánh khả năng hấp thụ vốn mạnh mẽ của nền kinh tế.

Quy mô dư nợ cho vay khách hàng đạt 13.626,55 nghìn tỷ đồng, tăng 15% so với đầu năm và 22% so với cùng kỳ, ghi nhận mức tăng nhanh nhất kể từ năm 2018. Mặt bằng lãi suất cho vay được duy trì thấp, dao động từ 6,5% đến 8,9%, giúp ổn định chi phí vốn vay cho doanh nghiệp và khu vực sản xuất.

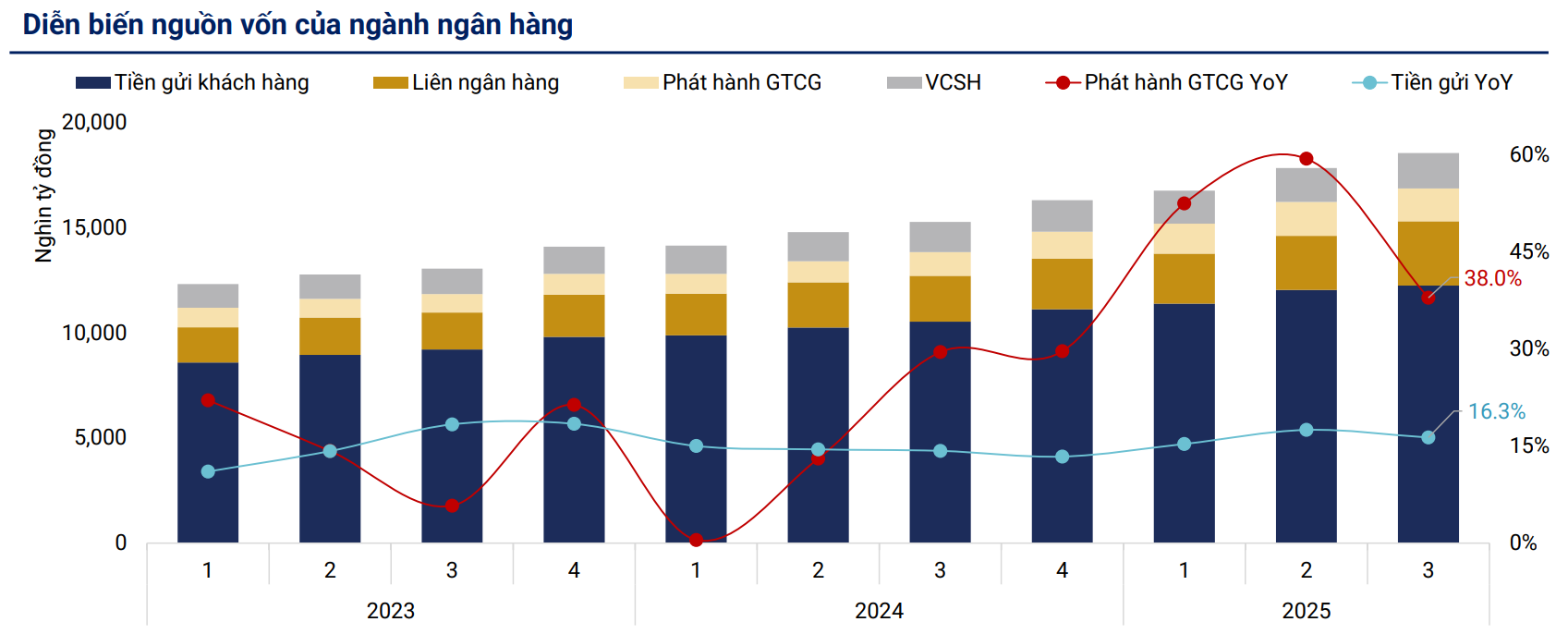

Tốc độ tăng trưởng huy động tuy tích cực nhưng không theo kịp đà mở rộng tín dụng. Tổng tiền gửi tăng 16,3% so với cùng kỳ, song mức tăng lũy kế chỉ đạt 10,16%, thấp hơn rõ rệt so với tín dụng.

Trong khi đó, phát hành giấy tờ có giá tăng 38% nhằm bù đắp khoảng trống huy động, trở thành nguồn vốn thay thế quan trọng. Tỷ trọng tiền gửi khách hàng trong tổng nguồn vốn giảm từ 66,2% xuống 62,2%, trong khi vốn từ kênh liên ngân hàng và phát hành giấy tờ có giá tăng lên 23,4%.

WiGroup cho rằng đây là giai đoạn các ngân hàng chuyển dịch sang mô hình huy động đa tầng, giảm dần sự phụ thuộc vào tiền gửi ngắn hạn. Xu hướng này giúp nâng cao khả năng đáp ứng nhu cầu tín dụng mở rộng nhanh, song cũng tạo áp lực quản trị thanh khoản khi cấu trúc vốn ngày càng phụ thuộc nhiều hơn vào nguồn ngoài tiền gửi truyền thống.

Trái phiếu ngân hàng bứt tốc, thị trường vốn trở thành kênh huy động chủ đạo

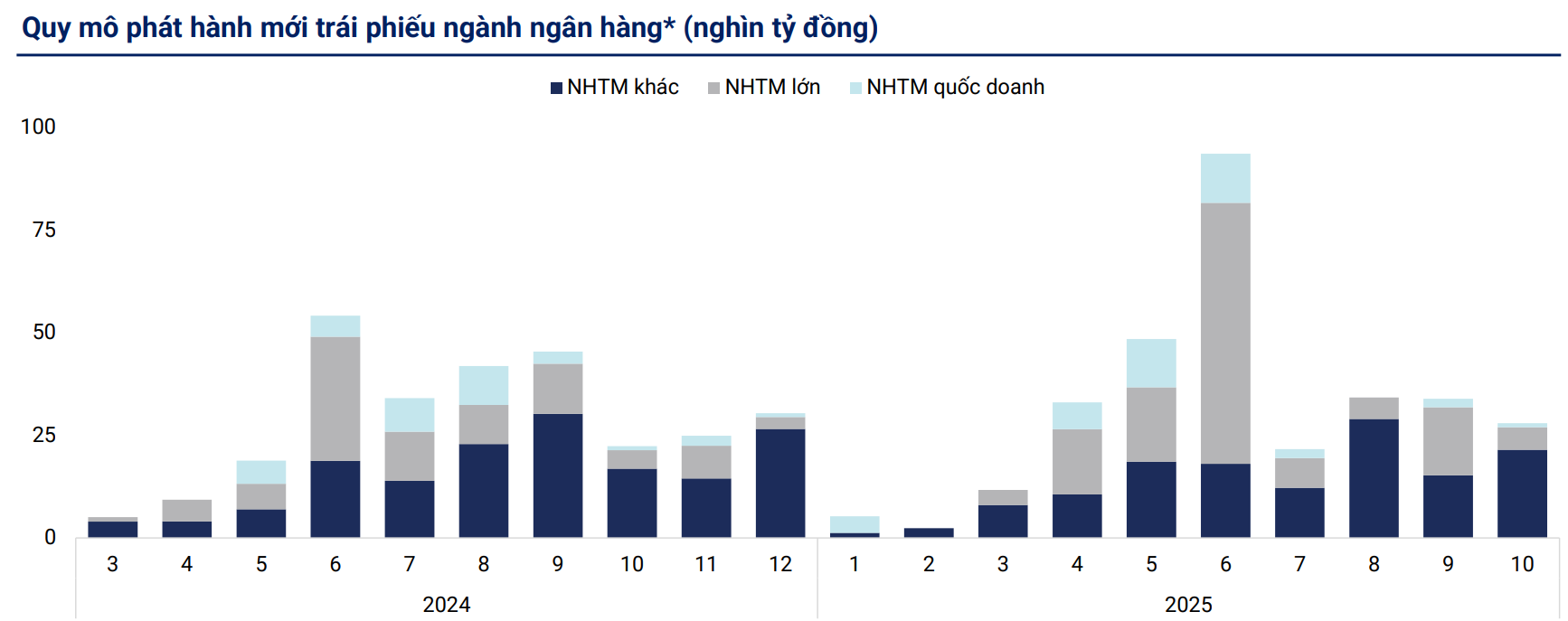

Chỉ trong 9 tháng đầu năm 2025, tổng lượng trái phiếu ngân hàng phát hành đạt 284 nghìn tỷ đồng, tăng hơn 36% so với cùng kỳ năm 2024. Trong đó, nhóm ngân hàng quốc doanh phát hành 38.390 tỷ đồng (tăng 22,2%), nhóm ngân hàng lớn phát hành 130.394 tỷ đồng (tăng 70,5%), còn nhóm ngân hàng khác đạt 115.275 tỷ đồng (tăng 14,3%).

Sự gia tăng mạnh của hoạt động phát hành trái phiếu thể hiện xu hướng rõ rệt: vốn trung và dài hạn từ thị trường vốn đang dần trở thành trụ cột trong tổng nguồn vốn ngân hàng.

WiGroup phân tích rằng cấu trúc vốn của hệ thống đang dịch chuyển sang mô hình đa tầng, trong đó tiền gửi ngắn hạn vẫn giữ vai trò lõi, nhưng thị trường vốn – đặc biệt là trái phiếu – ngày càng đóng vai trò lớn hơn. Việc phát hành trái phiếu cho phép ngân hàng bổ sung nguồn vốn trung và dài hạn, giảm rủi ro phụ thuộc vào dòng vốn ngắn hạn trong bối cảnh tín dụng tăng nhanh.

Gần 60% tổng tiền gửi trong hệ thống tập trung ở các kỳ hạn dưới 6 tháng, trong khi tiền gửi trên 1 năm chỉ chiếm khoảng 5%. Tốc độ tăng trưởng mạnh nhất thuộc nhóm kỳ hạn 3–6 tháng, lũy kế tăng gần 30% so với cuối năm 2024, trong khi các nhóm kỳ hạn dài hơn như 6–12 tháng, 1–5 năm và trên 5 năm chỉ tăng từ 6% đến 8%.

Cơ cấu này cho thấy hệ thống ngân hàng vẫn phụ thuộc chủ yếu vào dòng vốn ngắn hạn, khiến rủi ro thanh khoản tiềm ẩn có thể gia tăng nếu tín dụng tiếp tục mở rộng nhanh mà huy động dài hạn không cải thiện tương ứng.

Thanh khoản chịu sức ép, chi phí vốn tăng và NIM tiếp tục co hẹp

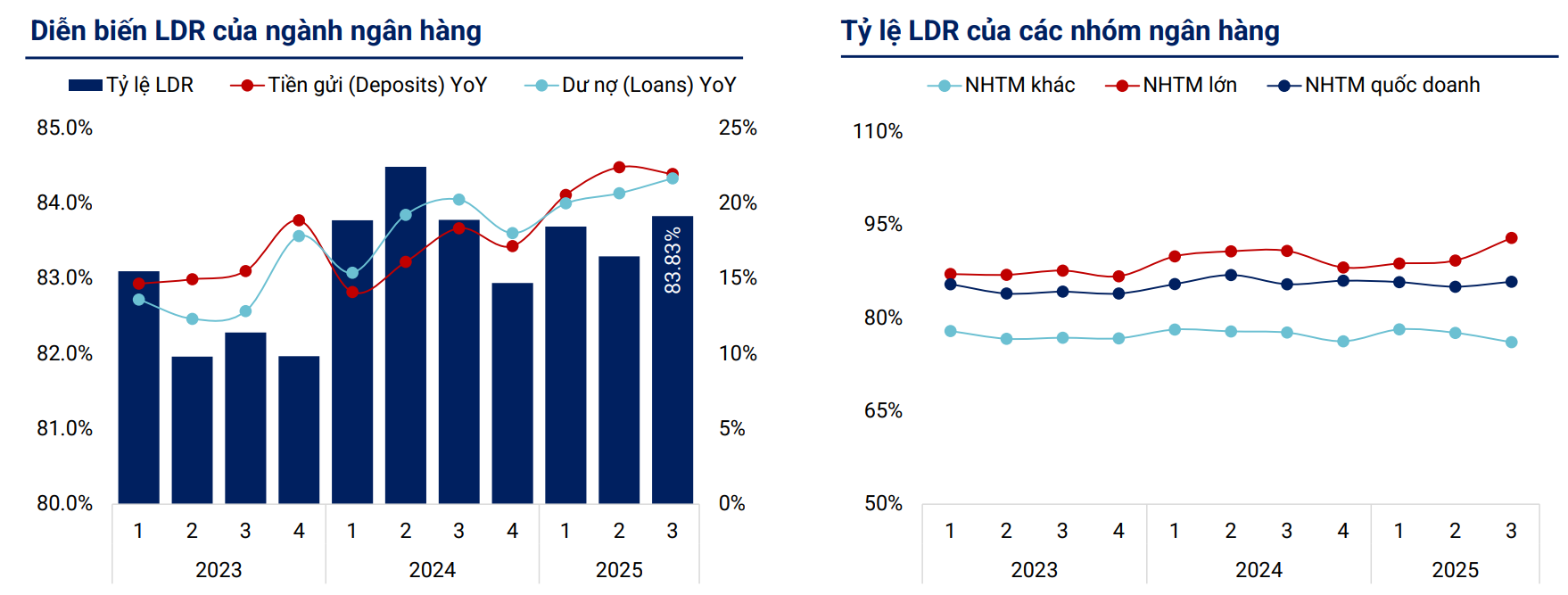

Tỷ lệ cho vay trên huy động (LDR) toàn ngành duy trì ở mức 83,83%, gần ngưỡng cảnh báo 85%, cho thấy thanh khoản của hệ thống đang chịu áp lực lớn hơn trước. Tổng huy động tăng khoảng 22% so với cùng kỳ, chủ yếu nhờ kênh liên ngân hàng và phát hành giấy tờ có giá, trong khi dư nợ cho vay tăng 21,65%.

Nhóm ngân hàng lớn ghi nhận LDR tăng mạnh do tín dụng tăng nhanh hơn huy động, trong khi nhóm quốc doanh duy trì ổn định nhờ tăng trưởng cân bằng giữa hai chỉ tiêu. Các ngân hàng nhỏ có xu hướng giảm nhẹ LDR do tín dụng tăng chậm hơn huy động.

Lãi suất huy động bắt đầu có xu hướng tăng nhẹ trong quý 3/2025. Với kỳ hạn 3 tháng, nhóm ngân hàng quốc doanh duy trì ở mức 1,88%, nhóm lớn tăng từ 3,15% lên 3,25%, còn nhóm khác tăng nhẹ từ 3,53% lên 3,55%. Ở kỳ hạn 6–9 tháng, nhóm quốc doanh đạt 3,1%, nhóm lớn tăng từ 4,14% lên 4,24%, trong khi nhóm khác giữ ổn định ở 4,79%.

Chi phí vốn (COF) bình quân của toàn hệ thống tăng lên 3,61%, trong khi lợi suất tài sản (YEA) giảm còn 6,4% – mức thấp nhất trong 10 năm. Hệ quả là biên lãi ròng (NIM) thu hẹp xuống 3,08%, thấp hơn so với 3,41% cùng kỳ năm 2024. Diễn biến này phản ánh sức ép lợi nhuận ngày càng lớn khi chi phí huy động vốn tăng, trong khi lãi suất cho vay vẫn ở mức thấp để hỗ trợ tăng trưởng tín dụng.

WiGroup đánh giá hệ thống ngân hàng Việt Nam đang bước vào giai đoạn tái cấu trúc nguồn vốn rõ nét. Tiền gửi khách hàng vẫn là nền tảng chính, nhưng tỷ trọng đang giảm dần.

Song song, vốn trung và dài hạn từ phát hành trái phiếu và thị trường liên ngân hàng ngày càng chiếm vai trò lớn hơn, giúp củng cố thanh khoản và đảm bảo an toàn hệ thống trong bối cảnh tín dụng duy trì mức tăng trưởng cao kéo dài.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận