VN-Index phục hồi trong sáng 11/11 sau chuỗi giảm 3 phiên, nhưng thanh khoản xuống rất thấp.

14h: Dòng tiền gia tăng mạnh ở nhóm chứng khoán, ngân hàng, tiêu dùng – bán lẻ giúp VN-Index tăng hơn 16 điểm ở thời điểm 14h, tiệm cận lại vùng 1.600 điểm.

Toàn ngành chứng khoán tăng 1,78%, nhiều cổ phiếu đầu ngành lên mạnh như VIX, SSI, SHS tăng trên 3%. Đây cũng là nhóm cổ phiếu đón dòng tiền đầu tiên trong các phiên hồi phục gần đây.

Nhóm tiêu dùng – bán lẻ chứng kiến sự tăng giá mạnh của cổ phiếu nhà Masan gồm MSN (+3,68%) và MCH (+2,19%). Các “ông lớn” khác cũng lên mạnh như SAB (+2,07%), VNM (+3,33%), toàn ngành qua đó tăng 1,9% – mạnh nhất thị trường.

Nhóm ngân hàng cũng hưởng ứng, khi tăng 0,7%, nhiều cổ phiếu suy giảm mạnh các phiên trước hồi phục như SHB (+1,31%), STB (+1,34%), TCB (+1,65%)...

Trong khi đó, sự phân hóa xảy ra mạnh ở nhóm bất động sản: một số cổ phiếu như DIG, PDR, DXG... hồi phục, trong khi NLG, NVL, HDC vẫn tiếp tục điều chỉnh.

11h30: VN-Index duy trì sự tích cực xuyên suốt phiên sáng, chỉ số kết thúc tại 1.586,47 điểm, tăng 5,93 điểm (+0,38%). Thanh khoản “mất hút”, chỉ đạt 273,7 triệu cổ phiếu, tương ứng giá trị gần 8.500 tỷ đồng.

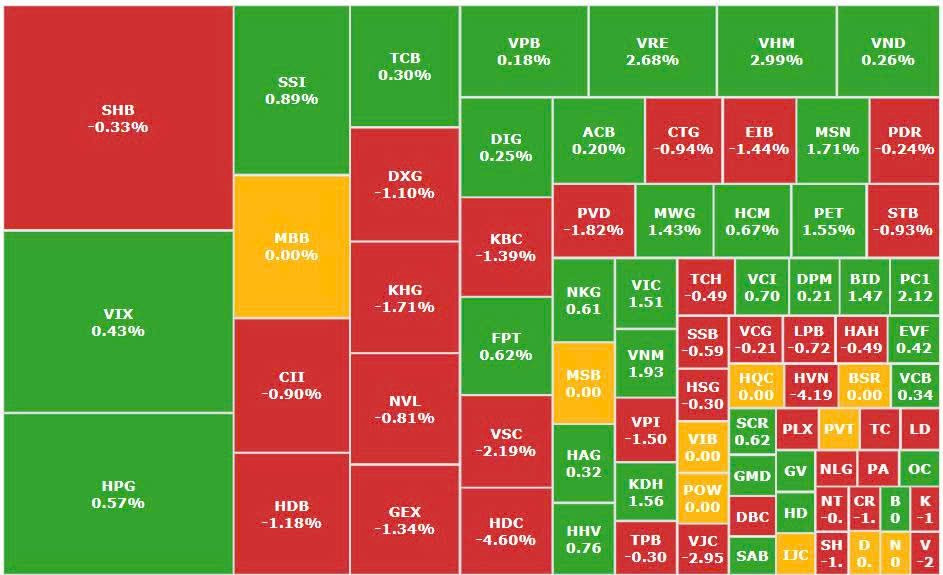

Trạng thái “xanh vỏ - đỏ lòng” xuất hiện khi số mã đỏ chiếm ưu thế; trên HoSE, 149 mã giảm, 131 mã tăng và 64 mã tham chiếu. Điều này đến từ tác động của nhóm Vingroup, riêng 3 cổ phiếu VIC (+1,51%), VHM (+2,99%), VRE (+2,68%) đã đóng góp hơn 5 điểm vào chỉ số chung. Nhóm bất động sản qua đó cũng tăng 0,99%, nhưng đa số cổ phiếu vẫn sụt giảm như DXG (-1,1%), KHG (-1,71%), NVL (-0,81%).

Nhóm hàng tiêu dùng tăng 1,26% – mạnh nhất thị trường nhờ tác động của MSN (+1,71%), MCH (+2,39%), VNM (+1,93%).

Ngân hàng và chứng khoán giao dịch quanh tham chiếu, tìm kiếm sự cân bằng sau nhiều phiên sụt giảm.

Áp lực điều chỉnh xuất hiện ở nhóm viễn thông (-4,29%), công nghiệp (-0,24%), năng lượng (-0,23%)...

Khối ngoại quay lại bán ròng 217 tỷ đồng, tập trung vào cổ phiếu ngân hàng: CTG, STB, MBB, HDB.

10h: Sau 3 phiên sụt giảm liên tục và kết thúc tại 1.580,54 điểm ngày 10/11, VN-Index có sự phục hồi vào sáng 11/11. Chỉ số tăng 10 điểm vào thời điểm 10h, lên 1.590 điểm. Tuy nhiên, thanh khoản chưa được cải thiện, chỉ đạt 95 triệu cổ phiếu, tương ứng hơn 3.000 tỷ đồng. Độ rộng thị trường lệch về phía tích cực, trên HoSE, 183 mã tăng, 81 mã giảm và 52 mã tham chiếu.

Nhóm chứng khoán là tâm điểm bán các phiên trước nay hồi nhẹ, toàn ngành tăng 0,86%, nhiều cổ phiếu đầu ngành như VIX, SSI, VND, SHS... có mức tăng quanh 1,5%. Nhóm ngân hàng cũng có diễn biến tương tự, toàn ngành tăng 0,5%, nổi bật ở các cổ phiếu SHB, TCB, MBB, VPB thu hút lượng lớn nhà đầu tư tham gia, tăng gần 1%.

Bất động sản tăng 1,59%, dẫn đầu thị trường, nhờ tác động của VIC (+1,61%), VHM (+4,72%), VRE (+3,86%). Nhiều cổ phiếu midcap trong ngành cũng có sự hồi phục tốt như DIG (+1,53%), CEO (+2,55%).

Diễn biến các nhóm ngành đáng chú ý khác: công nghệ (+0,56%), hàng tiêu dùng (+1,2%), vật liệu cơ bản (+0,93%), năng lượng (+0,37%)... Duy nhất nhóm viễn thông giảm 2,78%, do tác động của VGI (-3,39%).

Khối ngoại quay lại mua ròng 93 tỷ đồng, tập trung mua VIC, HPG, VHM, FPT.

Thị trường tài chính thế giới tăng mạnh, giá vàng tăng gần 3% vào sáng nay tại châu Á. Nasdaq tăng 2,3% để phục hồi phần lớn khoản lỗ gây ra vào tuần trước do lo ngại về định giá và lợi nhuận của các công ty AI. Kospi của Hàn Quốc cũng đang lấy lại đà giảm của tuần trước và tăng 1,3% trong phiên giao dịch đầu ngày, trong khi Nikkei của Nhật Bản tăng 0,4%.

Trước đó, Thượng viện Hoa Kỳ đã thông qua một thỏa thuận khôi phục nguồn tài trợ liên bang và chấm dứt tình trạng đóng cửa Chính phủ.

Hải Băng - nguoiquansat.vn

Theo Kiến thức đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận