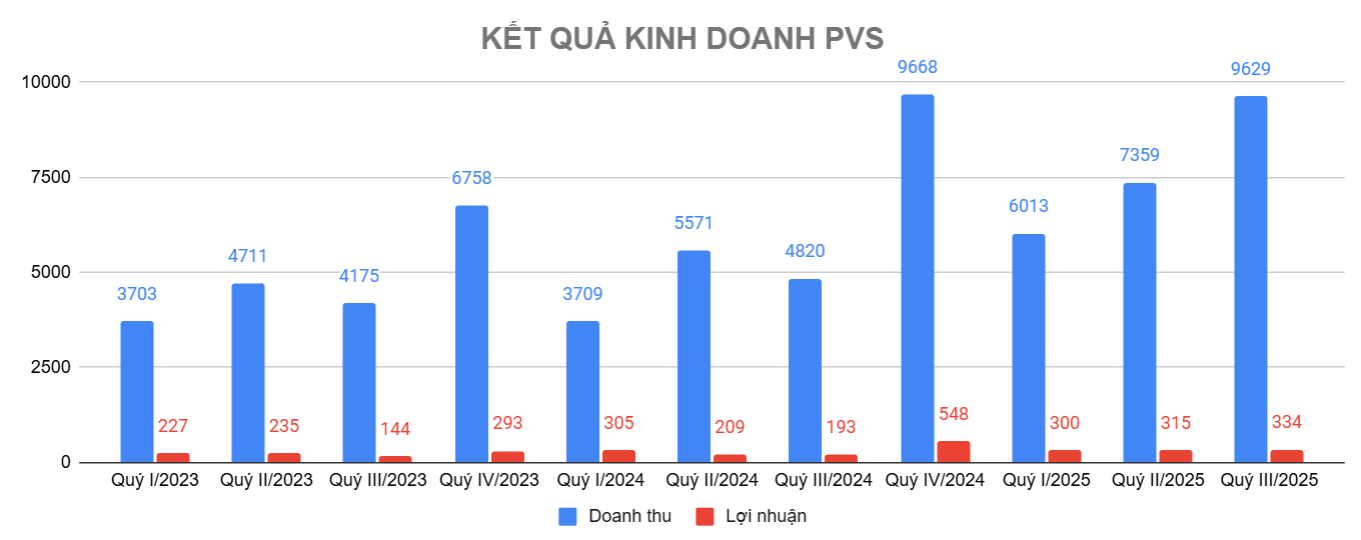

Lũy kế 9 tháng, doanh thu đạt hơn 23.000 tỷ đồng và lợi nhuận sau thuế 950 tỷ đồng, vượt kế hoạch cả năm.

Tổng công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (PTSC, mã chứng khoán: PVS) vừa công bố báo cáo tài chính quý III/2025. Doanh thu thuần công ty đạt 9.629 tỷ đồng, gấp đôi cùng kỳ năm trước. Trong đó, mảng cơ khí - đóng mới và xây lắp tiếp tục là trụ cột của PVS khi mang về 15.305 tỷ đồng, chiếm 66% tổng doanh thu.

Xếp sau là dịch vụ lắp đặt, vận hành và bảo dưỡng với 2.089 tỷ đồng; dịch vụ cung ứng kho nổi (FPSO/FSO) mang về 2.029 tỷ đồng và dịch vụ tàu kỹ thuật dầu khí đạt 1.336 tỷ đồng.

Dù doanh thu tăng mạnh, giá vốn cũng tăng tương ứng khiến lợi nhuận gộp chỉ đạt 323 tỷ đồng (giảm nhẹ so với cùng kỳ). Lợi nhuận tài chính tăng gần 3 lần lên 234 tỷ đồng. Đáng chú ý, chi phí tài chính giảm sâu tới 80%, chỉ còn 30 tỷ đồng. Sau khi trừ các khoản chi phí khác, PVS báo lãi ròng 334 tỷ đồng, tăng tới 74% so với cùng kỳ năm trước.

Lũy kế 9 tháng đầu năm, doanh thu hợp nhất đạt hơn 23.000 tỷ đồng, lợi nhuận sau thuế đạt 950 tỷ đồng, tăng 35%. Năm nay, công ty đặt mục tiêu doanh thu hợp nhất 22.500 tỷ đồng và lợi nhuận sau thuế 780 tỷ đồng. Sau 9 tháng, doanh nghiệp đã cán đích mực tiêu doanh thu và đạt tới 122% kế hoạch lợi nhuận cả năm.

Tính đến ngày 30/9/2025, tổng tài sản PVS đạt 39.192 tỷ đồng, tăng 15% so với đầu năm. Trong đó, tiền và tương đương tiền ở mức 12.469 tỷ đồng và 4.500 tỷ đồng đầu tư nắm giữ đến ngày đáo hạn. Các khoản phải thu ngắn hạn tăng mạnh lên 8.256 tỷ đồng, hàng tồn kho cũng tăng lên gần 2.940 tỷ đồng.

Tổng nợ phải trả đạt 23.794 tỷ đồng, tăng 23%, chủ yếu là nợ ngắn hạn. Nợ vay tài chính chỉ chiếm 1.646 tỷ đồng, mức khá thấp so với quy mô tổng tài sản.

Là đơn vị thành viên của Tập đoàn Dầu khí Việt Nam (Petrovietnam), PVS giữ vai trò nòng cốt trong mảng dịch vụ kỹ thuật dầu khí, năng lượng và công nghiệp. Doanh nghiệp đang được đánh giá là một trong những “đầu tàu” của ngành năng lượng Việt Nam, đặc biệt khi đang sở hữu khối lượng công việc (backlog) khổng lồ.

Theo báo cáo của ACBS Research, tổng giá trị hợp đồng chưa thực hiện (backlog) của PVS có thể vượt 100.000 tỷ đồng vào năm 2027. Khối lượng công việc này đến từ 3 mảng chính gồm: xây lắp dầu khí, điện gió ngoài khơi và các công trình trên cạn.

Trong lĩnh vực xây lắp dầu khí, giá trị backlog ước tính khoảng 2 tỷ USD, trong đó nổi bật là hợp đồng EPC cho dự án Lô B - Ô Môn (trị giá 1,2 tỷ USD) và gói thầu EPC#4 trị giá 400 triệu USD. Ngoài ra, PVS còn đang triển khai dự án Lạc Đà Vàng trị giá 400 triệu USD và nhiều dự án tiềm năng khác như Cá Tầm hay Sư Tử Trắng giai đoạn 2B.

Với mảng điện gió ngoài khơi, doanh nghiệp dự kiến bàn giao toàn bộ 33 chân đế tuabin gió thuộc dự án CHW2204 trong năm 2025, với giá trị hợp đồng ước tính 250-300 triệu USD. Ở mảng xây lắp công trình trên cạn, PVS đang tham gia các dự án lớn như Nhiệt điện Long Phú 1 (tổng mức đầu tư khoảng 30.000 tỷ đồng), mở rộng kho LNG Thị Vải và Nhà máy Nhiệt điện khí Ô Môn 4 (17.800 tỷ đồng).

Huy Hoàng - nguoiquansat.vn

Theo Kiến thức Đầu tư

chi 6.200 tỷ trả cổ tức, Bộ Công Thương sắp nhận gần 5.500 tỷ đồng")

Bình luận

0 Bình luận