Là một trong những doanh nghiệp họp ĐHCĐ thường niên sớm nhất trên sàn chứng khoán, Sông Đà 11 (SJE) vừa phát thông báo triệu tập ĐHCĐ bất thường lần 1 năm 2026, dự kiến tổ chức ngay trước thềm Đại hội thường niên. Đâu là câu chuyện phía sau cuộc họp gấp rút này?

Sông Đà 11 họp Đại hội 'sớm của sớm'

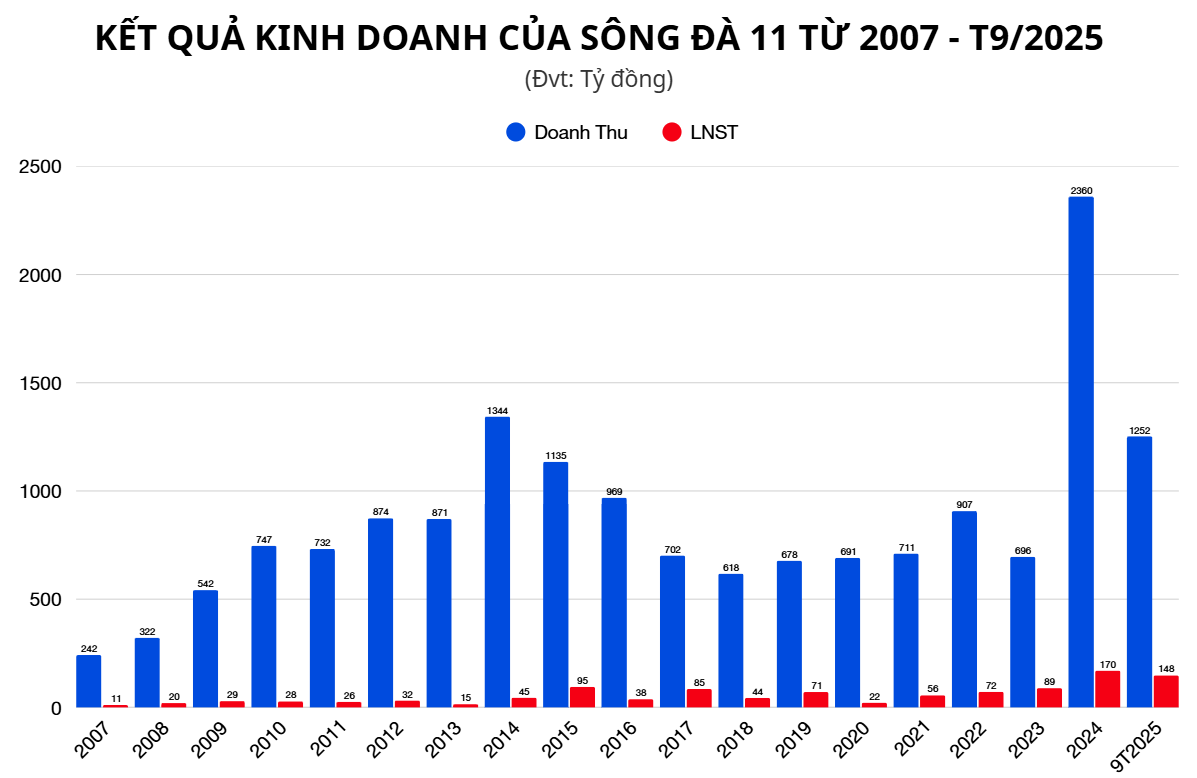

Như thông lệ nhiều năm, CTCP Sông Đà 11 (Mã SJE - HNX) luôn nằm trong nhóm doanh nghiệp họp ĐHCĐ sớm nhất thị trường. Tại cuộc họp thường niên ngày 26/3/2025, công ty đặt mục tiêu 2.070 tỷ đồng doanh thu hợp nhất và 208 tỷ đồng lợi nhuận trước thuế; cổ tức dự kiến 10% - đánh dấu lần phục hồi chi trả cổ tức đầu tiên kể từ năm 2022.

Kết thúc 9 tháng, SJE hoàn thành khoảng 62% kế hoạch doanh thu và 89% kế hoạch lợi nhuận dù doanh thu giảm 25% còn 1.252 tỷ đồng. Lợi nhuận sau thuế vẫn tăng 29,3%, đạt 148 tỷ đồng - toàn bộ đến từ hoạt động kinh doanh cốt lõi, tiến tới hoàn thành và vượt kế hoạch cả năm. Đây là tiền đề quan trọng cho chuỗi tăng trưởng lợi nhuận 5 năm liên tiếp.

Dù vốn nổi tiếng “họp sớm”, HĐQT SJE mới đây bất ngờ thông qua kế hoạch chốt danh sách cổ đông họp ĐHCĐ bất thường lần 1 ngày 23/12 tới, nhiều khả năng tổ chức ngay cuối tháng 1 hoặc đầu tháng 2/2026 - rất sát mốc họp thường niên. Việc tổ chức một Đại hội đặc biệt ngay trước mùa ĐHCĐ thường niên là diễn biến đáng chú ý, mở ra khả năng xuất hiện các quyết sách quan trọng.

Với hơn 60 năm hoạt động, khởi phát là đội thi công Thủy điện Thác Bà, Sông Đà 11 hiện vận hành 5 mảng kinh doanh, trong đó thi công điện là trụ cột, hướng mục tiêu vào Top 3 nhà thầu điện lớn nhất Việt Nam năm 2029. Doanh nghiệp đồng thời mở rộng mảng năng lượng tái tạo, thủy điện vừa và nhỏ, đầu tư hạ tầng nước - cáp ngầm đến 220kV.

SJE hiện sở hữu 6 nhà máy thủy điện thương phẩm, tổng tài sản đến cuối tháng 9/2025 vượt 3.000 tỷ đồng, dần chuyển mình thành doanh nghiệp năng lượng tích hợp thay vì chỉ là nhà thầu truyền thống.

Đâu là thông điệp Đại hội bất thường tới đây?

Trước mắt, nội dung họp bất thường chưa được công bố. Tuy nhiên không ngoại trừ khả năng Đại hội tới đây có thể xoay quanh 3 nhóm vấn đề lớn.

Thứ nhất - Thay đổi cơ cấu sở hữu: Giai đoạn tháng 7-9/2025, công ty mẹ Đầu tư Energy Việt Nam đã tăng sở hữu lên 56,02% thông qua đợt chào bán 18,1 triệu cổ phiếu. Trong khi đó, Tổng CTCP Sông Đà (SJG) - cổ đông Nhà nước - đã không mua thêm và giảm tỷ lệ sở hữu tại SJE còn 10,24% vốn, đúng lộ trình thoái vốn giai đoạn 2023-2028 mã SJG đã thông qua.

Trước đó, đợt đấu giá hơn 4 triệu cổ phiếu SJE của Tổng Sông Đà đã không thể hoàn tất ở mức giá khởi điểm 77.143 đồng/cp. Việc tỷ lệ sở hữu giảm và đấu giá không thành công khiến khả năng đại diện SJG rút khỏi HĐQT SJE nhiệm kỳ tới là điều có thể tính đến. Đây cũng có thể là nội dung quan trọng được đưa vào tài liệu Đại hội bất thường của Sông Đà 11 tới đây.

Thứ hai - Kế hoạch phân bổ vốn, M&A các dự án năng lượng và KCN: Tính đến cuối quý III/2025, quỹ đầu tư phát triển của SJE đã tăng mạnh 61,5% so với đầu năm, đạt gần 330 tỷ đồng. Đây là nguồn vốn quan trọng có thể được xin ý kiến cổ đông để: (1) Góp vốn thêm vào các dự án thủy điện đang triển khai; (2) Thực hiện M&A các dự án năng lượng mới; (3) Tăng sở hữu tại CTCP Khu công nghiệp Văn Giang.

Được biết, trong năm 2024-2025, SJE đã rót 114 tỷ vào Thủy điện Nậm Ma 3, đồng thời sở hữu 49% Nậm Ma 2A (các dự án đều dự kiến phát điện cuối năm 2025).

Ở lĩnh vực bất động sản khu công nghiệp, công ty nắm 29% KCN Văn Giang (Hưng Yên) trước khi giá trị khoản đầu tư tăng từ 29 tỷ lên 93 tỷ đồng chỉ trong một năm - phản ánh quyết tâm mở rộng sang mảng cho thuê KCN trong bối cảnh FDI vào Việt Nam đạt kỷ lục.

Thứ ba - Khả năng chia cổ tức, thưởng cổ phiếu quy mô lớn: Một nội dung nhiều cổ đông quan tâm là việc dùng các nguồn vốn khả dụng để chi trả cổ tức.

Trên bảng cân đối kế toán, tính đến cuối quý III/2025, Sông Đà 11 hiện có: 71 tỷ đồng thặng dư vốn cổ phần và 239 tỷ đồng lợi nhuận sau thuế chưa phân phối. Theo quy định, doanh nghiệp có thể chia cổ tức, thưởng cổ phiếu từ hai nguồn này.

Trong kịch bản lạc quan:

(1) Thặng dư vốn cho phép công ty phát hành cổ phiếu thưởng tối đa 17,8%;

(2) Quỹ đầu tư phát triển cũng cho phép công ty phát hành cổ phiếu thưởng tối đa lên tới 82% theo mệnh giá nếu được ĐHCĐ bất thường thông qua lần này;

Cần nhấn mạnh, hồi quý III/2025, một doanh nghiệp họ Sông Đà là SJ Group (SJS) từng chốt danh sách cổ đông, phát hành hơn 182,6 triệu cổ phiếu, gồm 86,25 triệu cổ phiếu trả cổ tức giai đoạn từ 2018-2021 và 2024 (tỷ lệ 75,1%) và 96,36 triệu cổ phiếu thưởng (tỷ lệ 83,9%). Nguồn phát hành cổ tức lấy từ lợi nhuận chưa phân phối hơn 863 tỷ đồng, còn cổ phiếu thưởng sử dụng quỹ đầu tư phát triển gần 745 tỷ đồng và thặng dư vốn 219 tỷ đồng.

(3) Lợi nhuận giữ lại có thể giúp phát hành cổ phiếu trả cổ tức tối đa ~60%.

Tổng cộng, Sông Đà 11 hoàn toàn có thể trả cổ tức bằng tiền/cổ phiếu và cổ phiếu thưởng tối đa 160%/mệnh giá. Điều này vừa giúp đảm bảo lợi ích của hơn 1.400 cổ đông (số liệu tính đến tháng 2/2025), vừa giúp duy trì quy mô tài sản và làm dày hơn vốn điều lệ, phục vụ chiến lược mở rộng ở các mảng năng lượng hay khu công nghiệp.

Trong bức tranh chung của họ Sông Đà, SJE là cái tên hiếm hoi duy trì tăng trưởng lợi nhuận 4 năm liên tiếp (2021-2024), dòng tiền ổn định, đòn bẩy kiểm soát tốt và quỹ đất - dự án năng lượng đa dạng.

Việc tổ chức ĐHCĐ bất thường vào thời điểm “nhạy cảm” trước mùa Đại hội thường niên 2026 cho thấy doanh nghiệp đang chuẩn bị bước vào một giai đoạn chiến lược mới: Tái cấu trúc sở hữu - đẩy mạnh đầu tư - tăng vốn mở rộng thị phần năng lượng.

Trước mắt, một cuộc họp quan trọng đang đến gần…

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận