SSI Research dự báo lợi nhuận toàn ngành dự kiến tăng tốc, từ khoảng 15% trong năm 2025 lên 18% trong năm 2026. Đơn vị này gợi ý một loạt cổ phiếu tiềm năng.

SSI Research vừa công bố những điểm nhấn chính về bức tranh kết quả kinh doanh nhóm ngân hàng trong quý III/2025. Lợi nhuận trước thuế của nhóm ngân hàng được theo dõi trong kỳ đạt 74.900 tỷ đồng, tăng 23% so với cùng kỳ.

Về tăng trưởng tín dụng, nhóm ngân hàng tư nhân đạt mức cao hơn so với nhóm quốc doanh, lần lượt tăng 4,5% và 4,0% so với quý trước. Các tổ chức có mức tăng tín dụng mạnh trong quý gồm VPB (+8,3%), TCB (+6,1%), ACB (+5,6%) và MBB (+5,5%).

Động lực tăng trưởng tín dụng tập trung vào lĩnh vực bất động sản và xây dựng (+6,84%) cùng cho vay mua nhà (+6,65%). Cho vay đối với các công ty chứng khoán cũng ghi nhận mức tăng đáng kể, đặc biệt tại VPB, MBB và TCB, nhờ diễn biến thuận lợi của thị trường chứng khoán trong kỳ.

Nợ xấu tăng nhẹ so với quý trước, song diễn biến phân hóa giữa các ngân hàng. ACB, VIB, VPB, CTG và BID ghi nhận cải thiện chất lượng tài sản, trong khi STB, OCB, MBB và HDB ghi nhận suy giảm; phần còn lại duy trì tương đối ổn định. MBB gây chú ý khi nợ xấu tăng 23% so với quý trước, chủ yếu đến từ các khoản vay tái cơ cấu của khách hàng năng lượng tái tạo đang trong quá trình đàm phán lại hợp đồng mua bán điện với EVN.

Các ngân hàng tiếp tục gia tăng tỷ lệ cho vay trên huy động (LDR) và giảm tỷ trọng đầu tư vào trái phiếu ngân hàng, qua đó hỗ trợ duy trì NIM. Thanh khoản do đó có thời điểm chịu áp lực cục bộ, thể hiện qua biến động ngắn hạn của lãi suất qua đêm trên thị trường liên ngân hàng. Dù vậy, NIM toàn hệ thống vẫn giảm nhẹ xuống còn 3,14%.

Đáng chú ý, thu nhập từ chứng khoán kinh doanh và đầu tư của các ngân hàng trong phạm vi nghiên cứu tăng tới 33 lần so với cùng kỳ, đóng góp tích cực vào tăng trưởng thu nhập ngoài lãi toàn ngành trong bối cảnh thị trường thuận lợi.

Lũy kế 9 tháng, lợi nhuận trước thuế của các ngân hàng trong phạm vi nghiên cứu đạt 216.400 tỷ đồng, tăng 16,3% so với cùng kỳ. Trong đó, nhóm ngân hàng quốc doanh tăng 18%, còn nhóm ngân hàng tư nhân tăng 15%.

Đầu tư cổ phiếu nào trong 12 tháng tới?

SSI Research cho rằng có 4 yếu tố chính sẽ tiếp tục hỗ trợ đà tăng trưởng lợi nhuận nhóm ngân hàng trong quý IV/2025 và năm 2026, gồm: (1) tăng trưởng tín dụng duy trì bền vững; (2) chất lượng tài sản cải thiện dần; (3) NIM có dấu hiệu ổn định trở lại; và (4) tăng cường thu hồi nợ xấu sau khi Luật sửa đổi, bổ sung một số điều của Luật Các tổ chức tín dụng chính thức có hiệu lực từ ngày 15/10/2025.

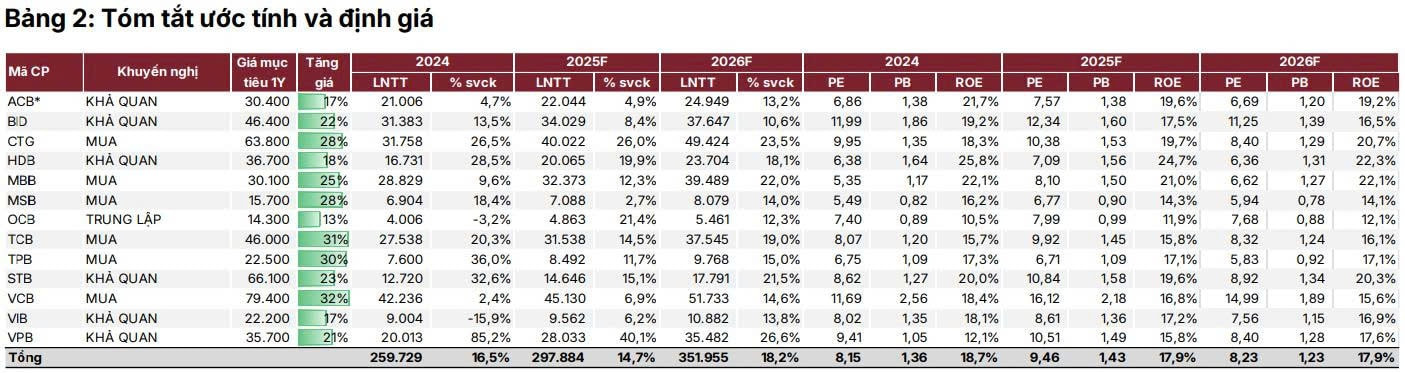

Lợi nhuận toàn ngành dự kiến tăng tốc, từ khoảng 15% trong năm 2025 lên 18% trong năm 2026.

Về định giá, sau khi hệ số P/B đạt đỉnh 1,84 vào tháng 8/2025, P/B trượt trung bình của các ngân hàng trong phạm vi nghiên cứu giảm xuống còn 1,53 tính đến ngày 3/11, thấp hơn mức trung bình 5 năm là 1,65. Trong đợt điều chỉnh vừa qua, hệ số P/B trượt của STB, CTG, MBB và HDB vẫn cao hơn trung bình lịch sử, trong khi các ngân hàng còn lại ghi nhận mức giảm đáng kể. Ngoài ra, hệ số P/B dự phóng 2026 ước đạt 1,28.

SSI cũng gọi tên loạt cổ phiếu ngân hàng tiềm năng có khả năng tăng giá mạnh trong 12 tháng tới, gồm: CTG (+28%), MBB (+25%), MSB (+28%), TCB (+31%), TPB (+30%) và VCB (+32%)...

Hải Băng - nguoiquansat.vn

Theo Kiến thức Đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận