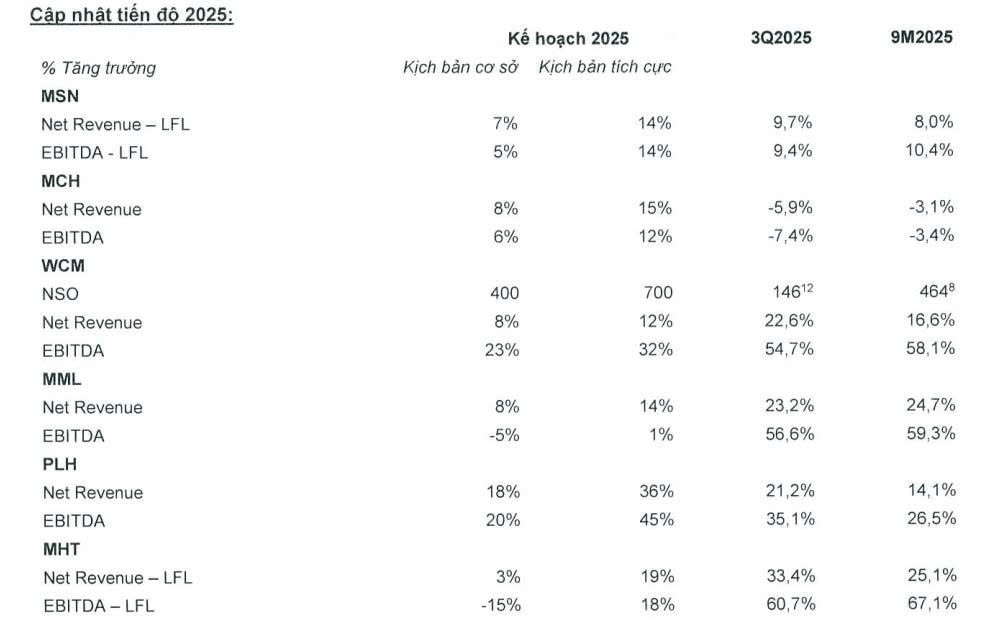

CTCP Tập đoàn Masan (MSN) vừa công bố kết quả kinh doanh quý III/2025 với doanh thu 21.164 tỷ đồng, tăng 9,7% so với cùng kỳ. Lợi nhuận sau thuế (LNST) đạt 1.866 tỷ đồng (+43,4%), lợi nhuận sau thuế cổ đông công ty mẹ đạt 1.209 tỷ đồng (+72,4%).

Lũy kế 9 tháng, doanh thu đạt 58.376 tỷ đồng và lợi nhuận sau thuế 4.468 tỷ đồng, lần lượt tăng 8% và 63,9% so với cùng kỳ. Lợi nhuận sau thuế cổ đông công ty mẹ đạt 2.634 tỷ đồng, tăng 101,4%. Tỷ lệ nợ ròng trên EBITDA giảm xuống mức 2,8x.

Về cơ cấu, WinCommerce (WCM) mang về doanh thu 10.544 tỷ đồng và LNST 175 tỷ đồng trong quý III/2025, lần lượt tăng 22,6% và hơn 8,7 lần so với cùng kỳ, tương ứng biên lợi nhuận đạt 1,7%, nhờ hiệu quả vận hành vượt trội và chiến lược mở rộng mạng lưới có kiểm soát. Với 464 cửa hàng mới được mở ròng từ đầu năm, WCM đã vượt mục tiêu cơ sở và đang trên đà hoàn thành vượt kịch bản cao vào cuối năm.

Đáng chú ý, hơn 80% tổng số cửa hàng mới đã đạt điểm hòa vốn ở cấp độ EBITDA cửa hàng, củng cố vị thế của WCM là nhà bán lẻ hiện đại có lợi nhuận lớn nhất Việt Nam theo quy mô điểm bán, với khoảng 4.500 cửa hàng dự kiến trên toàn quốc vào cuối năm.

Lũy kế 9 tháng, chuỗi bán lẻ này mang lại doanh thu 28.459 tỷ đồng và LNST 243 tỷ đồng, tăng 447 tỷ đồng so với 9 tháng 2024.

Masan Consumer Corporation (MCH) ghi nhận doanh thu 7.517 tỷ đồng trong quý III/2025, giảm 5,9% so với cùng kỳ, với biên lợi nhuận EBIT đạt 24,2%, giảm 8%. LNST đạt 1.698 tỷ đồng, giảm 18,9%.

Doanh thu 9 tháng đạt 21.281 tỷ đồng (-3,1% so với cùng kỳ), EBIT đạt 4.965 tỷ đồng (-4,2%), LNST đạt 4.660 tỷ đồng (-16,1%).

Kết quả chịu ảnh hưởng từ quá trình triển khai mô hình “Phân phối trực tiếp” trong kênh bán hàng truyền thống (GT), giai đoạn cần từ 3 - 6 tháng để hệ thống mới ổn định và phát huy hiệu quả tăng trưởng. Số lượng điểm bán hoạt động trung bình đạt 345.000, tăng 40% so với cùng kỳ, trong khi năng suất đội ngũ bán hàng trung bình cải thiện lên 102 điểm bán/nhân viên bán hàng/quý, tăng 50% so với cùng kỳ.

Masan MEATLife (MML) ghi nhận doanh thu quý III/2025 đạt 2.384 tỷ đồng và LNST đạt 101 tỷ đồng, lần lượt tăng 23,2% và 5,2 lần so với cùng kỳ. Doanh thu 9 tháng đầu năm đạt 6.794 tỷ đồng (+24,7%), LNST đạt 466 tỷ đồng (+526 tỷ đồng so với cùng kỳ).

Kết quả thuận lợi được thúc đẩy bởi mức tăng trưởng hai chữ số mạnh mẽ ở cả mảng chăn nuôi (+30,1% so với cùng kỳ) và mảng thịt (+21,5%). Doanh thu mảng thịt tăng nhờ sản lượng tiêu thụ cao hơn ở cả mảng chăn nuôi và thịt, tăng cường phân phối trong chuỗi WCM, cùng đà tăng nhanh của các sản phẩm mới trong mảng thịt chế biến. Giá trị heo thịt bình quân tăng 6% so với cùng kỳ, được thúc đẩy bởi năng suất cao hơn ở kênh B2C và việc tận dụng hiệu quả hơn heo thịt trong sản xuất thịt chế biến.

Masan High-Tech Materials (MHT) ghi nhận doanh thu quý III/2025 đạt 2.041 tỷ đồng, tăng 33,4% và LNST đạt 5 tỷ đồng, tăng 279 tỷ đồng so với cùng kỳ. Sau 9 tháng, công ty này mang về doanh thu 5.048 tỷ đồng, tăng 25,1% so với cùng kỳ và mức lỗ thu hẹp về 211 tỷ đồng, giảm lỗ 1.159 tỷ đồng so với cùng kỳ.

Kết quả này được thúc đẩy bởi sản lượng bán fluorspar và bismuth tăng, cùng với giá bán tăng mạnh của APT và bismuth. Trong bối cảnh căng thẳng thương mại toàn cầu gia tăng, các hạn chế xuất khẩu mới từ Trung Quốc đã đẩy giá các kim loại chiến lược lên cao. Giá APT đã vượt mức đỉnh năm 2011, đạt hơn 500 USD/mtu trong quý III/2025, tăng khoảng 55% so với cùng kỳ, trong khi giá bismuth tăng lên 18 USD/pound, tương đương mức tăng khoảng 165% so với cùng kỳ.

Phần lợi nhuận mà Masan ghi nhận từ Techcombank trong quý III/2025 đạt 1.242 tỷ đồng, tăng 9,4% so với cùng kỳ.

LNST cả năm có thể đạt 6.500 tỷ đồng

Tùy thuộc vào phê duyệt nội bộ, điều kiện kinh tế vĩ mô và sự phục hồi của thị trường tiêu dùng, Masan dự kiến doanh thu thuần hợp nhất năm 2025 sẽ nằm trong khoảng từ 80.000 - 85.500 tỷ đồng, tương ứng mức tăng trưởng từ 7% - 14% so với cùng kỳ (sau điều chỉnh cho việc tách hợp nhất HCS). Tổng doanh thu hợp nhất, không bao gồm MHT, dự kiến nằm trong khoảng từ 74.013 - 78.013 tỷ đồng, tương ứng mức tăng trưởng từ 8% - 13% so với cùng kỳ. LNST kỳ vọng đạt từ 4.875 - 6.500 tỷ đồng, tăng trưởng mạnh mẽ từ 14% - 52% so với mức 4.272 tỷ đồng trong năm 2024.

“Kết quả quý III đánh dấu cột mốc quan trọng của Masan trong hành trình hiện đại hóa toàn diện ngành tiêu dùng - bán lẻ Việt Nam một cách bền vững và có lợi nhuận. Chúng tôi kỳ vọng sẽ tạo ra những cộng hưởng mạnh mẽ thông qua việc xây dựng một chương trình hội viên thống nhất, kết nối kênh bán lẻ hiện đại của WinCommerce với mô hình phân phối trực tiếp của Masan Consumer, qua đó mở rộng khả năng tiếp cận và phục vụ hiệu quả hơn các điểm bán truyền thống trên toàn quốc. Mục tiêu của chúng tôi là kết nối thương hiệu, nhà bán lẻ và người tiêu dùng, dù trực tuyến hay ngoại tuyến, để phục vụ trọn vẹn mọi nhu cầu của hơn 100 triệu người Việt Nam. Đây sẽ là nền tảng vững chắc cho tăng trưởng bền vững và tạo dựng giá trị lâu dài cho cổ đông” - Tiến sĩ Nguyễn Đăng Quang, Chủ tịch Tập đoàn Masan chia sẻ.

Hải Băng - nguoiquansat.vn

Theo Kiến thức đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận