Tính từ đầu quý IV/2025, khối tự doanh chứng khoán đã mua ròng tập trung tại 5 mã cổ phiếu, giá trị rót vốn đều trên 500 tỷ đồng.

TTCK phục hồi trở lại

Sau khi lập đỉnh gần 1.800 điểm vào giữa tháng 10/2025, VN-Index bước vào nhịp điều chỉnh mạnh rồi hồi phục trở lại những tuần gần đây, hiện giao dịch trên 1.720 điểm.

Ông Lê Đức Khánh - Giám đốc Phân tích Chứng khoán VPS - đánh giá tháng 11 vừa qua thị trường đã phục hồi tốt khi tăng hơn 100 điểm từ vùng đáy 1.580-1.590 điểm. Sang tháng 12, VN-Index nhiều khả năng duy trì hồi phục với biên độ hẹp, hướng lại vùng đỉnh cũ 1.700-1.750-1.800 điểm; thanh khoản cải thiện nhưng vẫn ở mức thận trọng do tâm lý dè dặt của nhà đầu tư cá nhân.

Ông Nguyễn Thế Minh - Giám đốc Trung tâm Phân tích Yuanta Việt Nam - cũng nhìn nhận tích cực cho diễn biến tháng cuối năm.

Sang năm 2026, nhóm chuyên gia Chứng khoán Kafi cho rằng động lực tăng trưởng chủ đạo giai đoạn 2026-2030 nằm ở mục tiêu GDP hai chữ số. Điều này sẽ thúc đẩy cung tiền và đầu tư công, qua đó tạo đà cho lợi nhuận doanh nghiệp, đặc biệt nhóm đầu ngành, tăng tốc. Định giá thị trường hiện quanh P/E 13,5-13,7 (sau loại trừ yếu tố không cốt lõi) vẫn hấp dẫn khi tốc độ tăng lợi nhuận được dự báo cao hơn năm 2025.

Về triển vọng ngành, Kafi đánh giá bất động sản, xây dựng - hạ tầng và vật liệu xây dựng sẽ hưởng lợi lớn khi đầu tư công tiếp tục mở rộng; nhóm năng lượng cũng được kỳ vọng tăng trưởng để đáp ứng nhu cầu sản xuất gia tăng.

Từ góc độ dòng tiền, dù khối ngoại vẫn duy trì xu hướng rút vốn, mức độ bán đã giảm đáng kể trong các tuần gần đây. Ngược lại, dòng tiền tự doanh trở thành lực đỡ quan trọng khi liên tục mua vào.

Tính từ đầu quý IV/2025, khối tự doanh đã mua ròng khoảng 1.140 tỷ đồng, tập trung mạnh vào 5 mã hút ròng trên 500 tỷ đồng gồm CII, TCB, MBB, GEX và GEE.

Ở chiều bán ra, dòng tiền này rút khỏi ngân hàng - nhóm cổ phiếu đã tăng mạnh trong nhịp phục hồi trước đó của thị trường.

3 "key" đầu tư của khối tự doanh chứng khoán

Trong nhóm cổ phiếu được tự doanh mua ròng mạnh, ba câu chuyện nổi bật đang thu hút dòng tiền gồm: Kỳ vọng IPO, tăng trưởng lợi nhuận quý IV/2025 và “game” đấu giá đất.

Câu chuyện IPO: Riêng bộ đôi GEE và GEX (Tập đoàn Gelex) đã hút hơn 2.000 tỷ đồng mua ròng của tự doanh, trùng với thời điểm Gelex công bố kế hoạch IPO công ty trụ cột Hạ tầng Gelex (Gelex Infra) - đơn vị đang nắm quyền chi phối Viglacera.

Hạ tầng Gelex dự kiến chào bán 100 triệu cổ phiếu, tương đương 12,7% lượng cổ phiếu lưu hành, với giá khởi điểm 28.000 đồng/cp. Mức giá này định giá doanh nghiệp khoảng 22.000 tỷ đồng trước IPO. Số tiền huy động dự kiến 2.800 tỷ đồng, được dùng cho giai đoạn 1 dự án KCN Trấn Dương (Hải Phòng, 208 ha) và cơ cấu lại tài chính khi doanh nghiệp mở rộng sang mảng bất động sản nhà ở.

Sau IPO, tỷ lệ sở hữu của Gelex tại Gelex Infra sẽ giảm từ 79% xuống khoảng 71%.

Đáng chú ý, Chứng khoán VIX hiện là tổ chức bơm hàng nghìn tỷ đồng vào các doanh nghiệp liên quan hệ sinh thái Gelex như GEX, GEE, Gelex Infra và Eximbank.

Kỳ vọng KQKD nhóm ngân hàng: Trái với xu hướng rút vốn ở HDB, VPB, ACB, VIB, BID, từ đầu tháng 10 tới nay, bộ đôi cổ phiếu TCB và MBB đã nhận được 524 tỷ và 540 tỷ đồng mua vào từ dòng tiền tự doanh.

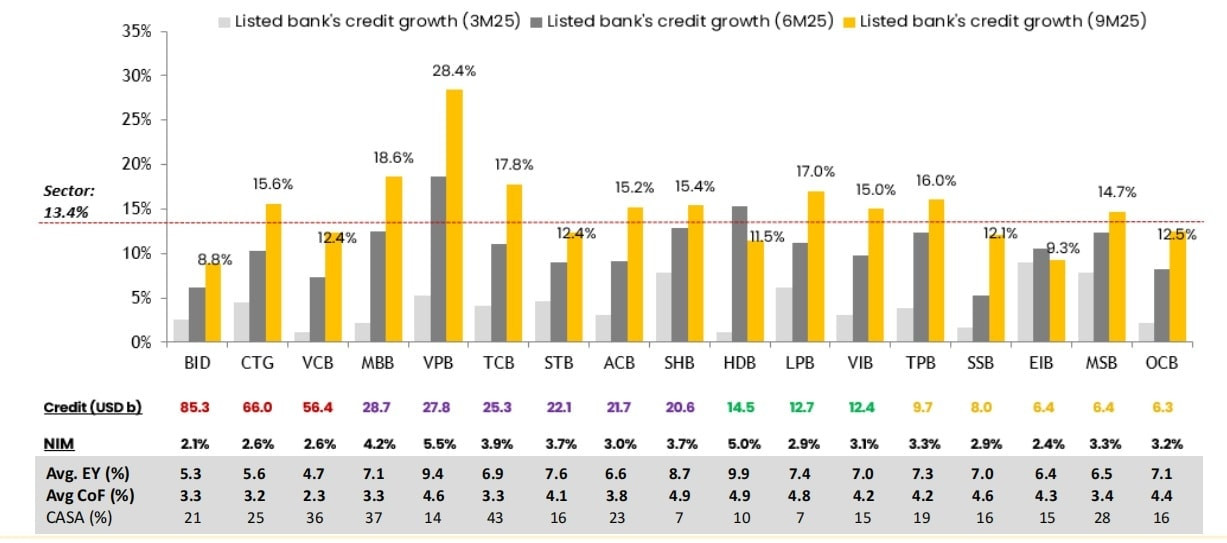

Trong quý III/2025, tổng lợi nhuận trước thuế của 17 ngân hàng niêm yết tăng 22% so với cùng kỳ, đưa mức tăng trưởng 9 tháng lên 17% YoY. Động lực chính đến từ tín dụng tăng mạnh (+13,4% YTD / +19,7% YoY), bù đắp mức suy giảm NIM 45 điểm cơ bản xuống bình quân 3,38%. Nhờ đó, thu nhập lãi thuần (NII) toàn ngành vẫn tăng 8% YoY. Các ngân hàng duy trì NIM tốt nhất quý III gồm VPB, TCB, MBB và HDB.

Theo Maybank Investment Bank (MSVN), chỉ một số ngân hàng đang duy trì mức trích lập hợp lý như VCB, CTG, TCB, STB nhờ chất lượng tài sản ổn định hoặc có nguồn xử lý bổ sung. MBB và HDB là hai nhà băng tiếp tục tăng trích lập nhằm chủ động ứng phó rủi ro nợ xấu.

Sau giai đoạn tăng trưởng mạnh trong quý III, lợi nhuận ngành dự kiến giảm nhẹ tốc độ trong quý IV/2025. Tuy nhiên, TCB và HDB được kỳ vọng dẫn đầu tăng trưởng lợi nhuận YoY nhờ hiệu suất hoạt động cải thiện, chiến lược quản trị rõ ràng và nền so sánh thấp. Chưa kể đến TCB vừa hoàn tất đợt IPO cho Chứng khoán TCBS - trụ cột quan trọng trong hệ sinh thái ngân hàng - chứng khoán - bảo hiểm.

Bước sang năm 2026, ngành ngân hàng được dự báo duy trì mức tăng trưởng lợi nhuận cao hơn, khoảng 19% (so với 15% năm 2025). Hai động lực chính gồm: (1) Tín dụng tiếp tục tăng 16-18% trong bối cảnh nền kinh tế đặt mục tiêu tăng trưởng cao và hệ số an toàn vốn (CAR) các ngân hàng quốc doanh được cải thiện; (2) NIM ổn định cùng chi phí dự phòng duy trì ở mức hợp lý.

Dù cổ phiếu ngân hàng có nhịp điều chỉnh gần đây, triển vọng trung hạn 2025-2026 vẫn tích cực, đặc biệt khi thị trường đứng trước kỳ vọng nâng hạng. Danh mục khuyến nghị của MSVN: Đầu tư trung hạn - TCB, MBB; giao dịch ngắn hạn - HDB, SHB, VCB, CTG.

"Game" đấu giá đất Thủ Thiêm: Cổ phiếu còn lại trong Top mua ròng mạnh của tự doanh chứng khoán từ đầu quý IV/2025 tới nay là CII. Theo kế hoạch, thời gian đấu giá dự kiến trong tháng 12/2025 hoặc đầu năm 2026.

Hiện tại, "trùm đất Thủ Thiêm" CII đã triển khai 4 dự án với tổng diện tích khoảng 3ha tại các lô 3.1, 3.15, 4.7 và 3.2 - phần lớn đã hoàn tất bàn giao cho khách hàng. Ngoài ra, doanh nghiệp vẫn còn quỹ đất hơn 5ha tại các lô 3.6, 3.16, 4.8, 3.13, 1.18 chưa triển khai, dự kiến phát triển thành các dự án khu chung cư. Đáng chú ý, giá đất các lô này được xác lập từ 10 năm trước, theo hợp đồng chính thức ký với TP. HCM. Sau khi hoàn tất nghĩa vụ thuế, doanh nghiệp sẽ tiến hành phát triển dự án trên quỹ đất này.

Giới phân tích cho rằng, sau khi tái đấu giá tại Thủ Thiêm, mặt bằng giá khu vực có thể được thiết lập ở mức cao hơn, tạo dư địa lớn cho lợi nhuận các dự án của CII.

Ngay lập tức, hơn 510 tỷ đồng đã được dòng tiền tự doanh chi ra để gom hàng chục triệu cổ phiếu này.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận