86% người trẻ sẵn sàng vay 30–50% giá trị căn nhà. Đây là con số phản ánh tư duy tài chính mới: Người trẻ coi vay ngân hàng là công cụ để rút ngắn hành trình an cư, thay vì sợ vay nợ như trước.

Ngày 9/12/2025, Batdongsan.com.vn tổ chức Hội nghị Bất động sản Việt Nam (VRES 2025) tại Hà Nội, công bố nhiều dữ liệu quan trọng phản ánh tâm lý người mua nhà và xu hướng dịch chuyển tài chính của người trẻ trong bối cảnh giá nhà tăng nhanh hơn thu nhập.

Theo ông Lê Bảo Long – Giám đốc Marketing Batdongsan.com.vn, giá bất động sản vẫn ở mức cao đã tạo sức ép lớn lên khả năng an cư của nhóm dân số từ 18–44 tuổi. Tuy nhiên, thay vì thất vọng hay từ bỏ giấc mơ mua nhà, người trẻ Việt đang chuyển mình mạnh mẽ bằng cách điều chỉnh chiến lược tài chính, gia tăng thu nhập, tiết kiệm chặt chẽ và sử dụng đòn bẩy ngân hàng một cách bài bản hơn.

Bốn nhóm hành vi mới đang tái định hình thị trường

Khảo sát hơn 1.000 người tiêu dùng cho thấy thị trường phân hóa rõ rệt, nổi lên 4 nhóm hành vi khác biệt của người trẻ.

- Nhóm thuê nhà nhưng quyết tâm mua trong 5 năm tới: Đối với những người đang thuê nhà, đặc biệt là các gia đình trẻ, nhu cầu sở hữu chỗ ở vẫn được đặt ở vị trí cao nhất.

93% người đã kết hôn và có con đặt mục tiêu mua nhà trong 5 năm, dù thừa nhận giá cao là rào cản lớn nhất.

Đáng chú ý, trong nhóm quyết tâm mua nhà, 86% chấp nhận vay ngân hàng ở mức 30–50% giá trị tài sản. Đây là con số phản ánh tư duy tài chính mới: người trẻ coi vay ngân hàng là công cụ để rút ngắn hành trình an cư, thay vì sợ vay nợ như trước.

Đáng chú ý, nhu cầu mua nhà tại TP.HCM vượt trội so với Hà Nội: Khảo sát cho thấy 81% người trẻ tại TP.HCM có nhu cầu mua nhà, vượt xa Hà Nội (69%).

Nguyên nhân chủ yếu đến từ chênh lệch nguồn cung: TP.HCM 21–31% căn hộ có giá dưới 3 tỷ đồng, Hà Nội chỉ khoảng 10%, phần lớn nghiêng về 5–10 tỷ đồng. Nguồn cung giá mềm giúp người trẻ ở TP.HCM tiếp cận nhà ở dễ hơn, trong khi Hà Nội chịu áp lực chi phí cao khiến nhu cầu bị dồn nén.

Ông Long cho rằng để hỗ trợ người trẻ, cần đơn giản hóa thủ tục nhà ở xã hội, minh bạch điều kiện thụ hưởng và mở rộng nguồn cung theo thu nhập thực tế.

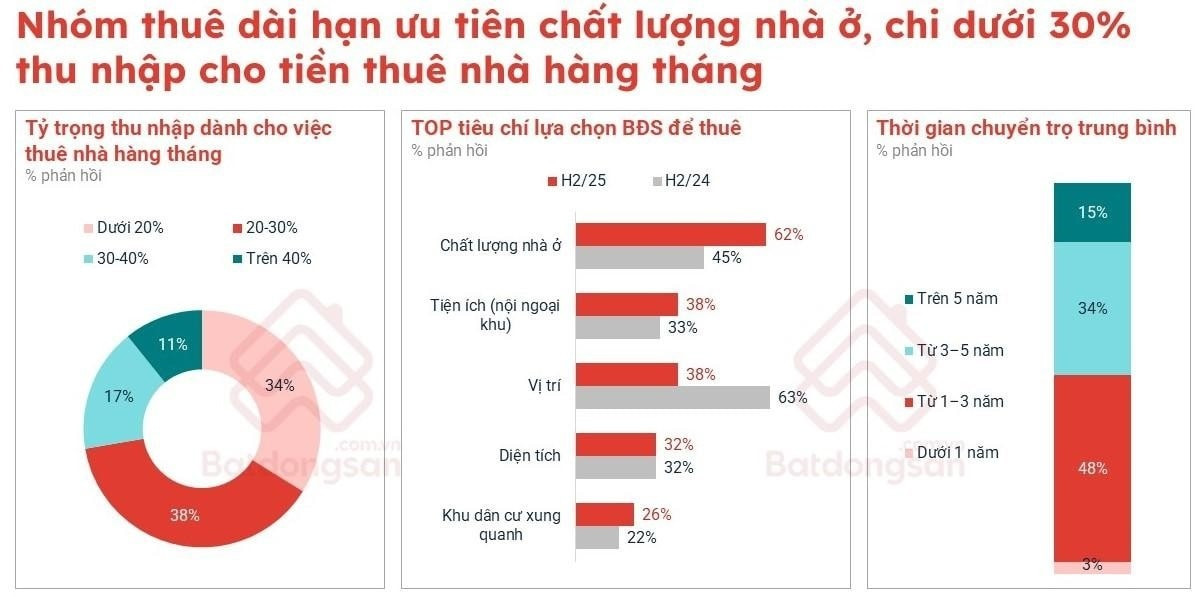

- Nhóm thuê dài hạn: 72% chi dưới 30% thu nhập cho tiền thuê, 34% dự kiến thuê từ 3 năm trở lên. Đây trở thành nhóm khách hàng ổn định, tạo cơ hội cho phân khúc bất động sản cho thuê.

Mô hình bất động sản dòng tiền, nếu được đầu tư nghiêm túc, có thể đem lại nguồn thu ổn định thay vì phụ thuộc vào chu kỳ tăng giá.

-Nhóm đã sở hữu bất động sản: Người muốn nâng cấp và người chuyển sang an toàn. Cụ thể, nhóm sở hữu bất động sản đầu tiên là những người thể hiện lộ trình tài chính rất rõ: 75% thuộc độ tuổi 35–44, 88% đã lập gia đình, 76% mua để ở, và gần 50% không cần vay ngân hàng khi mua lần đầu. Động lực nâng cấp rất mạnh, với 85% dự định mua thêm trong 5 năm tới, ưu tiên đất nền.

Ngược lại, nhóm có bất động sản nhưng không mua thêm mà có xu hướng “chuyển tiền về an toàn”: 82% ưu tiên vàng, 77% gửi tiết kiệm, 51% đầu tư chứng khoán, 38% quan tâm trái phiếu.

Dữ liệu cho thấy điều này không vô lý: Giai đoạn 2015–2025, vàng dẫn đầu mức sinh lời (chỉ số 425), vượt xa nhiều kênh khác. Chung cư và đất nền theo sau với cùng chỉ số 337, còn gửi tiết kiệm vẫn giữ an toàn với chỉ số 169. Đây là bằng chứng thị trường đang dịch chuyển sang trạng thái thận trọng trong bối cảnh giá nhà tăng nhanh hơn thu nhập.

-Nhóm sở hữu nhà đất thừa kế nhưng vẫn muốn đầu tư thêm: Dù đã có sẵn tài sản thừa kế, chủ yếu là nhà riêng (38%) và đất nền (29%), song nhóm này vẫn thể hiện sức mua mạnh: 80% dự định mua thêm trong 5 năm, chủ yếu để nâng cấp chỗ ở hoặc đầu tư mở rộng.

Theo ông Long, lợi thế ban đầu không khiến nhóm này hài lòng với hiện tại, mà trái lại, họ chủ động tích lũy để gia tăng giá trị tài sản.

Minh Anh - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận