Trong 10 tháng đầu năm, ngành thép chứng kiến nhu cầu nội địa phục hồi mạnh, trong khi xuất khẩu chịu áp lực lớn từ các biện pháp phòng vệ thương mại.

Ngành thép Việt Nam đang bước vào một giai đoạn đặc biệt khi các yếu tố vĩ mô lẫn nội tại thị trường đang tạo ra những chuyển động lớn.

Trong 10 tháng đầu năm, nhu cầu trong nước cải thiện rõ rệt nhờ bất động sản, đầu tư công tăng tốc. Nhưng ở phía xuất khẩu, ngành thép đang gặp nhiều trở ngại do làn sóng phòng vệ thương mại, thuế quan từ các thị trường lớn.

Cục diện thị trường thép 10 tháng đầu năm

Theo Hiệp hội Thép Việt Nam (VSA), sản xuất thép thô đạt hơn 20,1 triệu tấn trong 10 tháng, tăng 10,5% so với cùng kỳ. Tiêu thụ đạt 19,8 triệu tấn, tăng 11%. Trong đó, xuất khẩu đạt 2,67 triệu tấn, tăng 15,1%.

Với thép xây dựng, sản lượng sản xuất đạt hơn 10,6 triệu tấn, tăng 9,2%, tiêu thụ đạt 10,7 triệu tấn, tăng 8,2%. Tuy nhiên, sản lượng xuất khẩu lại giảm tới 24,5%, chỉ còn 1,28 triệu tấn.

Thị phần thép xây dựng nội địa tiếp tục tập trung vào các doanh nghiệp lớn, điển hình là Hòa Phát (HPG) dẫn đầu với 36,11%. Vị trí thứ 2 thuộc về VNSteel (TVN) với 11,6%. Theo sau là Thép Việt Đức (VGS) với 5,5%, Vinakyoei chiếm 5,4% và POSCO chiếm 3,3%.

Ở phân khúc thép cuộn cán nóng (HRC), sản xuất 10 tháng đạt 6,6 triệu tấn, tăng 17%. Bán hàng đạt 6,7 triệu tấn, tăng 21%. Trái lại, xuất khẩu HRC chỉ còn 758.000 tấn, chỉ bằng 36% so với cùng kỳ năm ngoái. Giá bán bình quân cũng giảm nhẹ còn 501,7 USD/tấn. Điều này cho thấy thị trường nội địa tiếp tục là điểm tựa, trong khi xuất khẩu đang đối mặt tình trạng cạnh tranh gay gắt và áp lực từ các biện pháp phòng vệ.

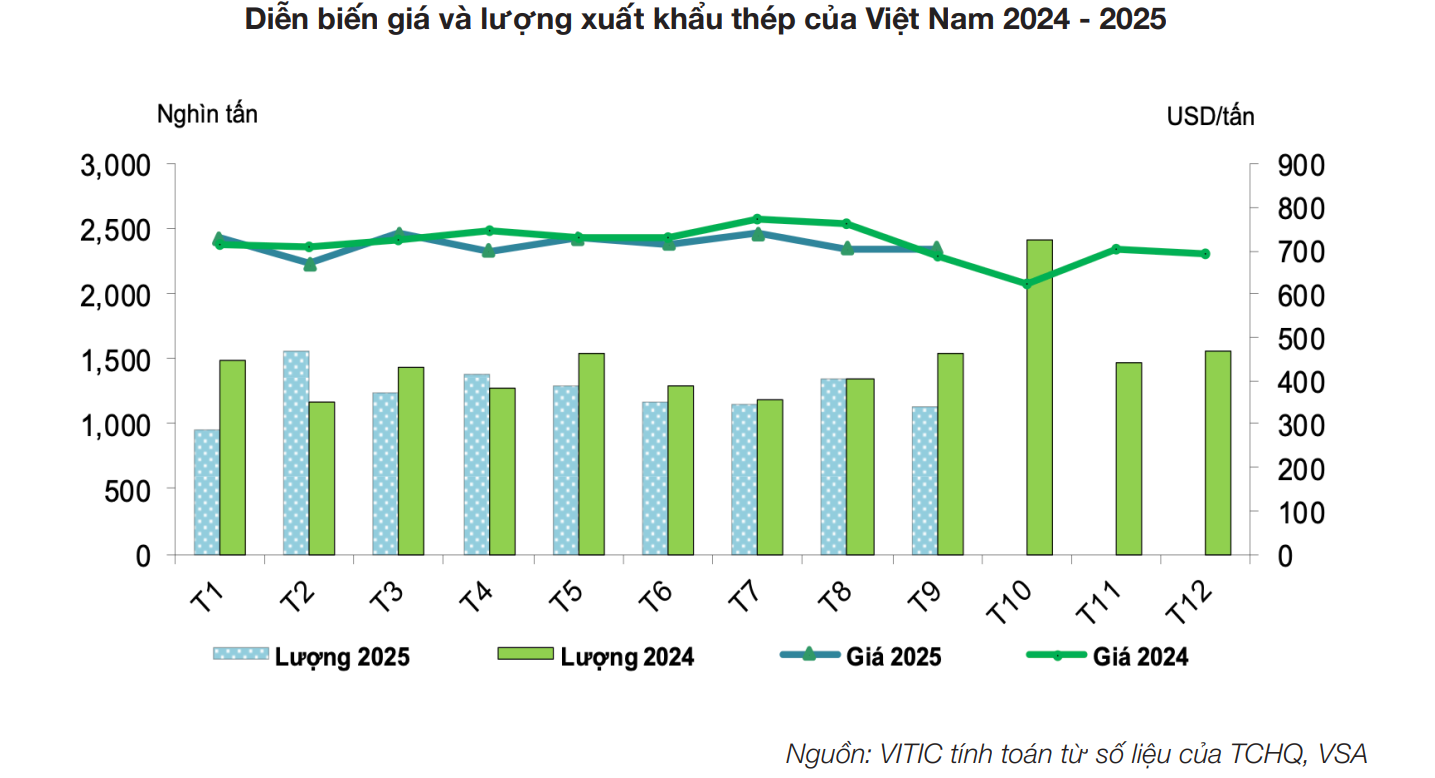

Tình cảnh tương tự xảy ra với tôn mạ. Trong 10 tháng, sản lượng sản xuất đạt 4,46 triệu tấn, giảm 7% so với cùng kỳ. Bán hàng đạt 4 triệu tấn, giảm 13%. Riêng xuất khẩu chỉ đạt 1,39 triệu tấn, giảm mạnh 47% so với cùng kỳ.

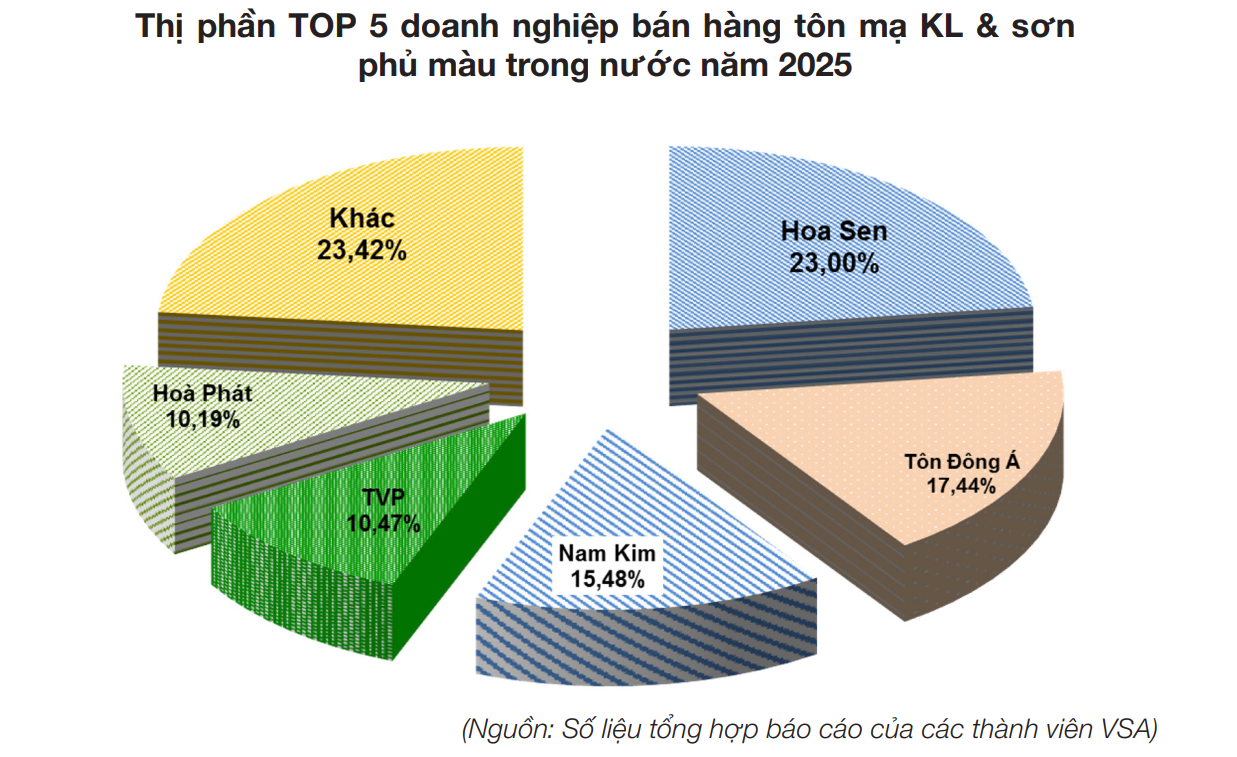

Trong bức tranh đó, Hoa Sen (HSG) duy trì vị thế dẫn đầu với 23% thị phần, Tôn Đông Á (GDA) chiếm 17,4%, Nam Kim (NKG) chiếm 15,5%.

Ở mảng ống thép, thị trường có phần tích cực hơn khi sản xuất đạt 2,1 triệu tấn, tăng 4%, bán hàng đạt 2,2 triệu tấn, tăng 6,9%. Xuất khẩu đạt 314.000 tấn, cũng tăng 20% so với mức cùng kỳ. Hòa Phát tiếp tục là doanh nghiệp dẫn đầu với hơn 30% thị phần, trong khi Hoa Sen, SeAH Việt Nam và Việt Đức giữ các vị trí tiếp theo.

Tính chung toàn ngành, sản lượng thép thành phẩm đạt 26,5 triệu tấn, tăng 8,5%. Bán hàng đạt 25,9 triệu tấn, tăng 6%. Tuy nhiên, lượng xuất khẩu chỉ còn 4,3 triệu tấn, giảm tới 39% so với cùng kỳ năm trước.

Ở một hướng khác, lũy kế 9 tháng, nhập khẩu thép đạt 11,21 triệu tấn, giá trị 7,9 tỷ USD, giảm 11% về giá trị. Trung Quốc tiếp tục là nguồn cung lớn nhất, chiếm tới 57,69%, theo sau là Nhật Bản, Hàn Quốc, ASEAN và Đài Loan.

Về xuất khẩu, tổng sản lượng đạt 7,9 triệu tấn, giá trị đạt 5,1 tỷ USD, giảm 28%. Thị trường xuất khẩu chủ lực là ASEAN với 30%, khu vực EU chiếm 21%, Hoa Kỳ chiếm 9,6%.

Năng lực sản xuất của các doanh nghiệp hàng đầu

Có thể thấy, thị trường thép Việt Nam có sự phân hoá rõ nét theo từng phân khúc sản phẩm, với một số “ông lớn” đang chiếm thị phần chi phối.

Hòa Phát hiện là nhà sản xuất lớn nhất Việt Nam và Đông Nam Á, Vừa qua, tập đoàn đã đưa vào vận hành toàn bộ đối với Khu liên hợp gang thép Dung Quất 2, nâng tổng công suất lên 16 triệu tấn/năm.

Thời gian tới, Hòa Phát tiếp tục triển khai nhà máy thép đặc biệt và ray đường sắt công suất 700.000 tấn/năm. Đồng thời, tập đoàn cũng đang có kế hoạch đầu tư khu liên hợp gang thép tại Đắk Lắk với công suất dự kiến 6 triệu tấn/năm. Nếu hoàn tất toàn bộ, tổng năng lực của Hòa Phát có thể tiến gần mốc 23 triệu tấn mỗi năm.

Đối trọng Hòa Phát, Formosa Hà Tĩnh là doanh nghiệp FDI lớn nhất ngành thép Việt Nam. Doanh nghiệp vận hành hai lò cao với công suất khoảng 7,1 triệu tấn thép. Formosa đang có ý định bổ sung sản phẩm thép dây và nâng công suất toàn khu liên hợp lên 15 triệu tấn/năm trong các giai đoạn tiếp theo.

Ở mảng tôn mạ, Hoa Sen hiện giữ vị thế nhà sản xuất tôn mạ lớn nhất Việt Nam với mạng lưới 10 nhà máy quy mô lớn, tổng công suất thiết kế hơn 2,5 triệu tấn mỗi năm. Trong đó, Nhà máy Tôn Hoa Sen Phú Mỹ sở hữu công suất 1,2 triệu tấn/năm, nhà máy tại Nghệ An công suất khoảng 1 triệu tấn/năm.

Thép Nam Kim là doanh nghiệp có thế mạnh rõ nét tại thị trường phía Nam. Nam Kim hiện vận hành hệ thống sản xuất đạt công suất 1,2 triệu tấn/năm. Công ty đang triển khai dự án Nhà máy Phú Mỹ với tổng vốn đầu tư 4.500 tỷ đồng và công suất thiết kế 800.000 tấn/năm. Khi đi vào vận hành, công suất của Nam Kim sẽ tăng lên 2 triệu tấn/năm. Song song, Nam Kim cũng mở rộng sang các dòng sản phẩm giá trị gia tăng như tôn mạ thiếc cho ngành bao bì và tôn mạ thiếc nickel cho vỏ pin xe điện.

Tập đoàn Xuân Thiện cũng đang đầu tư hai dự án thép xanh với tổng công suất lên tới 9,5 triệu tấn/năm và vốn đầu tư 98.000 tỷ đồng.

Thép Pomina (POM) vận hành ba nhà máy luyện phôi và cán thép xây dựng, công suất 1,1 triệu tấn thép thành phẩm và 1,5 triệu tấn phôi mỗi năm.

Tổng Công ty Thép Việt Nam - VNSteel (TVN) sở hữu hệ thống nhà máy với công suất hơn 5 triệu tấn thép thành phẩm và 2,7 triệu tấn phôi thép/năm.

Thép Việt Đức cũng có vai trò đáng kể với ba nhà máy, tổng công suất khoảng 1,3 triệu tấn/năm.

Mới đây, Vingroup (VIC) bất ngờ gia nhập lĩnh vực luyện kim khi thành lập CTCP Sản xuất và Kinh doanh Vinmetal, doanh nghiệp hiện có vốn điều lệ 15.000 tỷ đồng.

Vinmetal đặt mục tiêu xây dựng tổ hợp thép công nghiệp - công nghệ cao tại Vũng Áng (Hà Tĩnh), với công suất giai đoạn 1 khoảng 5 triệu tấn/năm. Sản lượng thép này trước hết được định hướng phục vụ nhu cầu nội bộ của tập đoàn, đặc biệt cho các lĩnh vực trọng điểm như bất động sản (Vinhomes) và xe điện (VinFast).

Kết quả kinh doanh phân hóa, lợi thế thuộc về các ông lớn

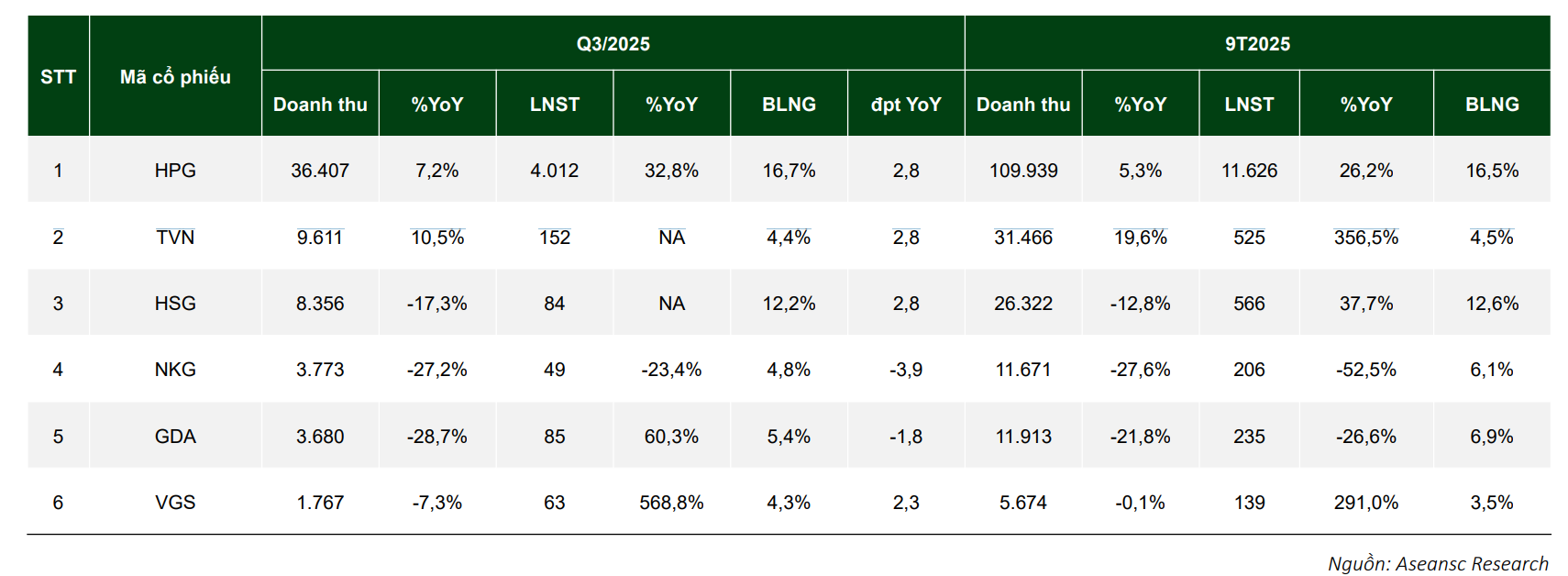

Về kết quả kinh doanh, trong 9 tháng đầu năm, Hòa Phát tiếp tục khẳng định vị thế đầu ngành với doanh thu 110.000 tỷ đồng, bỏ xa các doanh nghiệp còn lại. Lợi nhuận sau thuế đạt 11.626 tỷ đồng, tăng 26% so với cùng kỳ. Biên lợi nhuận gộp 16,5%, mức cao hàng đầu trong toàn ngành thép hiện nay.

VNSteel cũng cho thấy sự phục hồi rõ rệt với doanh thu 31.466 tỷ đồng, lợi nhuận sau thuế 525 tỷ đồng, tăng tới 356%. Biên lợi nhuận đạt 4,5%.

Ở nhóm tôn mạ, Hoa Sen ghi nhận doanh thu 26.322 tỷ đồng, giảm so với cùng kỳ nhưng lợi nhuận sau thuế đạt 566 tỷ đồng, tăng 38%. Trong khi đó, Nam Kim đạt doanh thu 11.671 tỷ đồng và lợi nhuận sau thuế 206 tỷ đồng, giảm tới 53%, phản ánh tác động của thị trường xuất khẩu suy yếu.

Tôn Đông Á ghi nhận doanh thu 11.913 tỷ đồng, giảm 22% khiến lợi nhuận chỉ đạt 235 tỷ đồng, giảm 27%. Ngược lại, VGS đạt doanh thu 5.674 tỷ đồng, đi ngang so với cùng kỳ nhưng lợi nhuận tăng mạnh lên 139 tỷ đồng, tương đương 291%.

Nhìn tổng thể, ngành thép Việt Nam đang đứng trước cả thách thức và cơ hội. Nhu cầu nội địa cải thiện tuy nhiên xuất khẩu cho thấy những tín hiệu đáng báo động. Trong bối cảnh đó, các ông lớn sở hữu tiềm lực tài chính tốt như Hòa Phát, Xuân Thiện, Vingroup đồng loạt công bố các dự án mới, tạo áp lực lên các doanh nghiệp nhỏ, từ đó vẽ lại cục diện thị trường trong các năm tới.

Huy Hoàng - nguoiquansat.vn

Theo Kiến thức Đầu tư

chi 6.200 tỷ trả cổ tức, Bộ Công Thương sắp nhận gần 5.500 tỷ đồng")

Bình luận

0 Bình luận