Sau nhiều năm làm thép, Tôn Đông Á (GDA) đã tạo dựng được vị thế trên thị trường tôn mạ. Tuy nhiên, sự trỗi dậy của các đối thủ khiến doanh nghiệp dần hụt hơi, khi thị phần bắt đầu chững lại trong 2 năm gần đây.

Từ một cơ sở sản xuất tôn mạ sử dụng công nghệ cũ, Tôn Đông Á (GDA) sau hơn hai thập kỷ đã trở thành một trong ba nhà sản xuất tôn mạ lớn nhất Việt Nam, sánh cùng Hoa Sen (HSG) và Nam Kim (NKG). Hành trình lớn lên của doanh nghiệp không chỉ được xây dựng bằng đầu tư máy móc - công nghệ, mà còn bằng những bước chuyển mình liên tục trước biến động của thị trường tôn mạ đầy cạnh tranh.

Thế nhưng, 2 năm gần đây, thị phần trong nước của GDA bắt đầu có dấu hiệu chững lại giữa bối cảnh cuộc đua tam mã ngày càng khốc liệt và rào cản thương mại tại thị trường quốc tế gia tăng. Điều này buộc doanh nghiệp phải đưa ra những điều chỉnh chiến lược quan trọng để bảo vệ vị thế. Liệu “cú hích mới” mà Tôn Đông Á đang chuẩn bị có tạo ra sự thay đổi đáng kể trong cục diện thị trường?

Hành trình hơn hai thập kỷ làm thép

Được thành lập năm 1998, Tôn Đông Á bắt đầu với một cơ sở sản xuất tôn mạ nhỏ, công nghệ còn lạc hậu. Cột mốc phát triển đầu tiên đến vào năm 2002 khi doanh nghiệp đầu tư dây chuyền mạ màu đầu tiên (CM1) công suất 40.000 tấn/năm - mở ra giai đoạn tích lũy công nghệ và nâng quy mô sản xuất trong các năm 2006 và 2008.

Năm 2009 là bước ngoặt quan trọng khi công ty chuyển đổi sang mô hình cổ phần và đưa vào vận hành dây chuyền tôn mạ nhôm kẽm công suất 100.000 tấn/năm. Cùng năm, Tôn Đông Á khởi động dự án nhà máy tại Thủ Dầu Một (Bình Dương) trên diện tích 12,5ha, đánh dấu bước chuyển từ sản xuất đơn lẻ sang mô hình công nghiệp quy mô bài bản.

Hai năm sau, dây chuyền mạ màu số 3 đi vào hoạt động, đưa tổng công suất sản phẩm mạ màu lên 120.000 tấn/năm và công suất mạ chung vượt 300.000 tấn/năm.

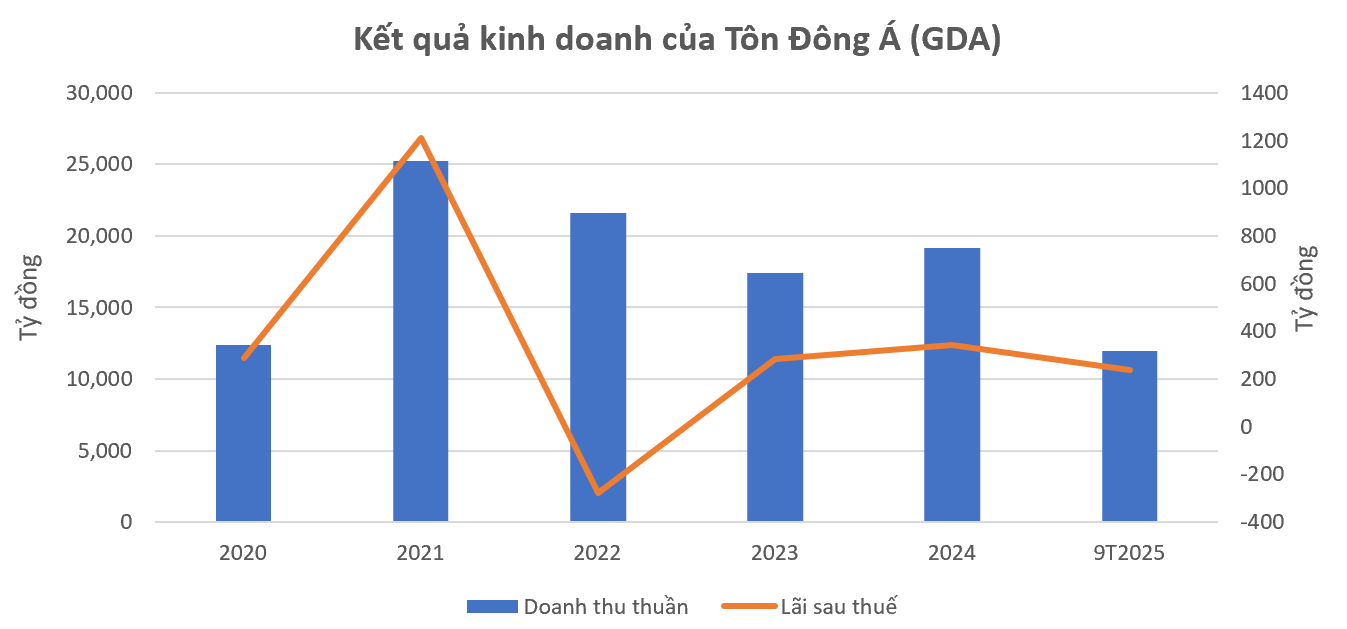

Đến năm 2015, giữa sự cạnh tranh ngày càng gay gắt, doanh nghiệp vẫn ghi nhận doanh thu 4.300 tỷ đồng, lợi nhuận hơn 220 tỷ đồng và vươn lên vị trí thứ hai thị phần tôn mạ với 13,8%, chỉ xếp sau Hoa Sen. Công ty cũng tính đến việc IPO vào năm 2017, nhưng kế hoạch phải tạm gác do biến động thị trường.

Thị phần chững nhịp, lao đao trước biến động thị trường

Sau 2016, thị trường thép dẹt thay đổi mạnh mẽ với sự gia nhập của Hòa Phát và Pomina, khiến cuộc đua cạnh tranh trở nên khốc liệt hơn. Biên lợi nhuận gộp của Tôn Đông Á từ mức đỉnh 16,3% năm 2016 giảm xuống còn 11,9% năm 2017 và chỉ quanh 7% trong giai đoạn 2018 - 2020 do giá thép biến động và chi phí đầu vào tăng.

Đặc biệt, trước ảnh hưởng của hậu covid - 19, giá nguyên liệu giảm sâu, chi phí vận chuyển tăng và nhu cầu toàn cầu suy yếu khiến Tôn Đông Á ghi nhận lỗ sau thuế năm 2022 ở mức 276 tỷ đồng, trái ngược mức lãi 1.210 tỷ đồng năm trước. Điều này cũng khiến doanh nghiệp buộc phải tạm dừng kế hoạch IPO vì không đạt tiêu chuẩn lợi nhuận để niêm yết trên HoSE.

Dù vậy, sau khi tái cơ cấu, kết quả kinh doanh nhanh chóng phục hồi: lãi sau thuế đạt 284 tỷ đồng năm 2023, lên 342 tỷ đồng năm 2024 và đạt 235 tỷ đồng trong 9 tháng đầu 2025.

Điểm xoay trục rõ nét nhất của Tôn Đông Á nằm ở quyết định tập trung trở lại thị trường nội địa. Trong quý III/2025, sản lượng tiêu thụ trong nước tăng 60%, chiếm tới 82% tổng sản lượng - mức đóng góp cao nhất nhiều năm trở lại đây. Trong khi đó, mảng xuất khẩu thu hẹp đáng kể do tác động của các biện pháp phòng vệ thương mại và nhu cầu suy yếu tại Mỹ - EU.

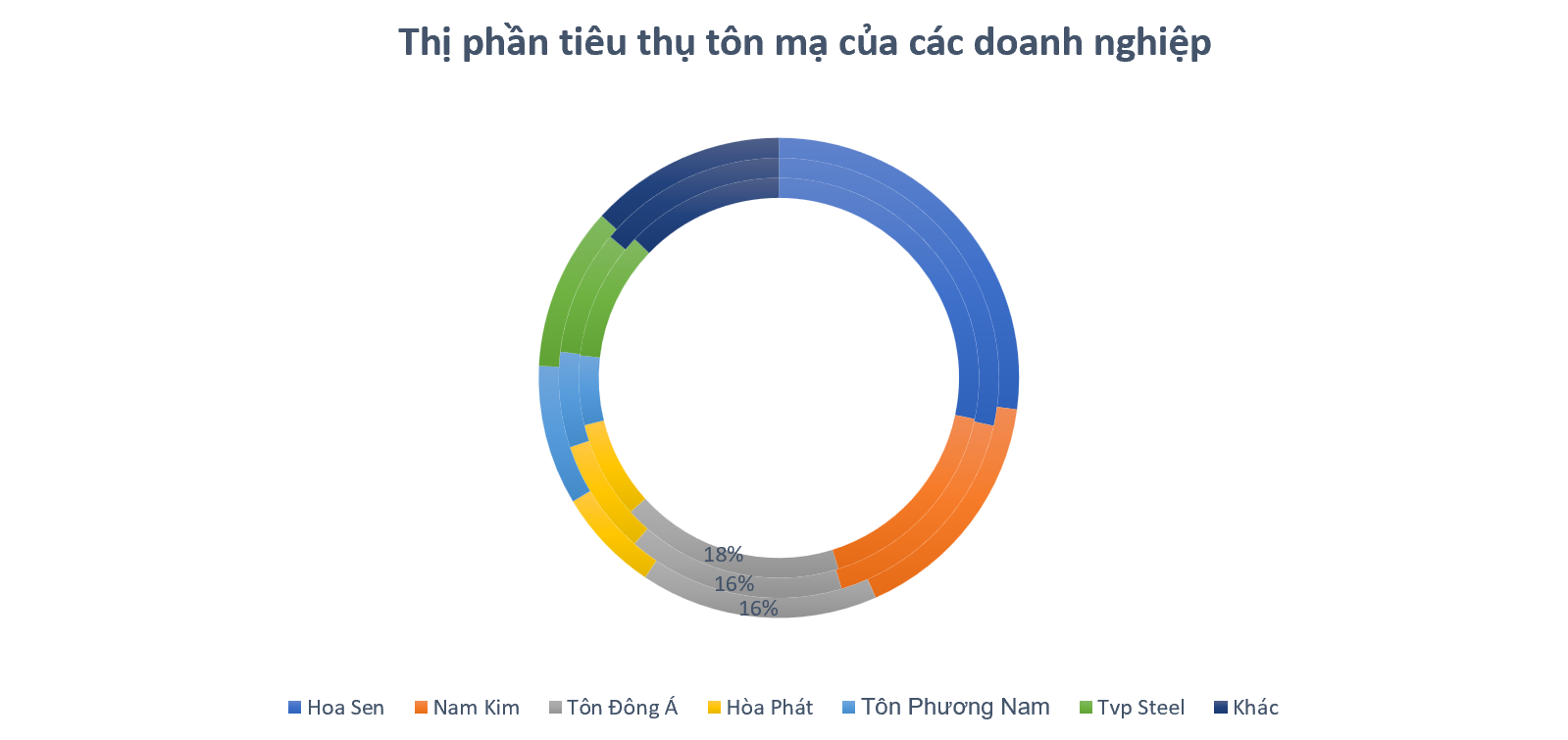

Dù vậy, sự thay đổi hướng đi này chưa đủ để giữ vững thị phần. Từ mức 18% năm 2023, thị phần của Tôn Đông Á giảm còn 16% trong năm 2024 và 6 tháng đầu 2025, nhường lại lợi thế cho sự bứt tốc của Nam Kim.

“Cú đấm thép” mới có thay đổi cục diện?

Để bước vào giai đoạn phát triển mới, Tôn Đông Á đang chuẩn bị triển khai dự án thép lá mạ Phú Mỹ trị giá 7.000 tỷ đồng với công suất 1,2 triệu tấn/năm, dự kiến vận hành từ 2027.

Giới phân tích nhận định đây sẽ là “cú đấm thép” mang tính chiến lược trong dài hạn, bởi trong chuỗi giá trị thép, mảng thép dẹt không chỉ phục vụ xây dựng (tôn mạ) mà còn đóng vai trò thiết yếu trong sản xuất công nghiệp như thiết bị gia dụng, máy móc, ô tô, đóng tàu… và thường ít chịu tác động hơn từ các chu kỳ kinh tế so với thép xây dựng.

Song song đó, doanh nghiệp cũng tái khởi động kế hoạch niêm yết trên HoSE nhằm mở rộng khả năng huy động vốn, gia tăng minh bạch và thu hút sự quan tâm của giới đầu tư.

Có thể thấy rằng, dù đã giữ vị thế vững trong ngành tôn mạ, bối cảnh thị trường đang thay đổi nhanh chóng buộc Tôn Đông Á phải chuyển mình mạnh mẽ hơn để thích ứng. Và chính những bước đi như chuẩn bị cho “cú đấm thép” Phú Mỹ hay kế hoạch niêm yết trở lại đang cho thấy thế chủ động để GDA bước vào một chu kỳ phát triển mới.

Ánh Nguyệt - nguoiquansat.vn

Theo Kiến thức Đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận