Không chỉ dừng lại ở mảng xây lắp, doanh nghiệp này còn mở rộng sang lĩnh vực bất động sản đô thị và khu công nghiệp.

Agriseco Research vừa công bố báo cáo cập nhật về cổ phiếu FCN của CTCP FECON. Trong đó, Agriseco Research nhấn mạnh nhiều tín hiệu tích cực trong kết quả kinh doanh và triển vọng tăng trưởng của doanh nghiệp.

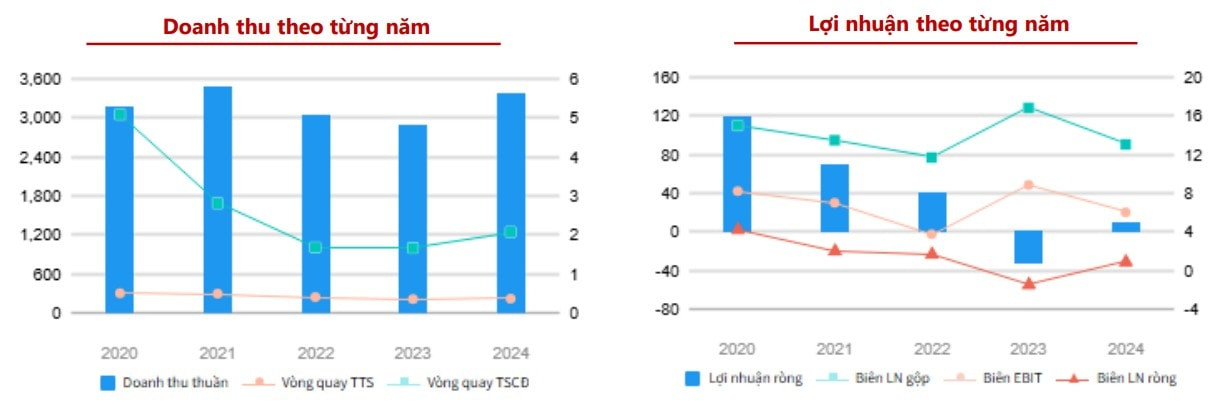

Trước hết, về kết quả kinh doanh quý III/2025, FECON ghi nhận doanh thu thuần đạt 1.143 tỷ đồng, tăng 53,6% so với cùng kỳ. Lợi nhuận gộp đạt 157 tỷ đồng, tăng 40%, biên lợi nhuận gộp đạt 13,7%, giảm nhẹ 1,3 điểm phần trăm do giá nguyên vật liệu xây dựng tăng cao.

Tuy nhiên, nhờ doanh thu tăng trưởng mạnh trong bối cảnh chi phí được kiểm soát tốt, lợi nhuận ròng đã cải thiện rõ rệt, đạt 16,5 tỷ đồng, vượt xa mức 29 triệu đồng của quý III/2024.

Tính chung 9 tháng đầu năm, doanh thu thuần và lợi nhuận sau thuế lần lượt đạt 3.290 tỷ đồng (tăng 51,4%) và 33,6 tỷ đồng (gấp 24,3 lần so với cùng kỳ), cho thấy nền tảng tiếp tục được củng cố.

Song song với tăng trưởng doanh thu và lợi nhuận, backlog của FECON cũng duy trì đà tăng ổn định. Trong tháng 9/2025, doanh nghiệp đã trúng gói thầu thuộc dự án Đường sắt đô thị số 2, đoạn Nam Thăng Long - Trần Hưng Đạo, với giá trị gần 200 tỷ đồng. Gói thầu dự kiến triển khai trong 499 ngày, hoàn thành trong năm 2027.

Bên cạnh đó, trong quý III, robot đào hầm TBM 2 hoàn tất chặng đào dài 1.353m để tiến vào ga ngầm S10 - Cát Linh. Việc này đã đưa tiến độ gói thầu CP03 của Metro Line 3 lên 66,46% và dự kiến hoàn thành vào đầu năm 2026.

Với việc các dự án hạ tầng trọng điểm dự kiến hoàn thành vào giai đoạn 2026-2027, năng lực trúng thầu ổn định và backlog gần 4.000 tỷ đồng, Agriseco Research đánh giá FECON sẽ tiếp tục duy trì đà tăng trưởng tích cực trong giai đoạn 2026-2027.

Không chỉ dừng lại ở mảng xây lắp, FECON còn mở rộng sang lĩnh vực bất động sản khu đô thị và khu công nghiệp. Đây được xem như mảng kinh doanh mới có khả năng trở thành động lực tăng trưởng từ sau năm 2026, bổ sung thêm nguồn thu cho doanh nghiệp.

Từ những yếu tố trên, Agriseco Research khuyến nghị “tăng tỷ trọng” đối với cổ phiếu FCN với giá mục tiêu 16.500 đồng/cổ phiếu, tương ứng mức upside 11,4%.

Quang Dương - nguoiquansat.vn

Theo Kiến thức Đầu tư

chi 6.200 tỷ trả cổ tức, Bộ Công Thương sắp nhận gần 5.500 tỷ đồng")

Bình luận

0 Bình luận