Thông tin đáng chú ý

- Trên thế giới, thị trường lao động Mỹ tiếp tục có dấu hiệu suy yếu trong tháng 11, khi khu vực tư nhân cắt giảm 32.000 việc làm, với các doanh nghiệp nhỏ chịu tác động nặng nề nhất, theo báo cáo của công ty xử lý bảng lương ADP công bố ngày 3/12.

Con số này làm dấy lên lo ngại về tình trạng việc làm trong nước, khi kết quả tồi tệ hơn nhiều so với dự đoán. Tình trạng giảm việc làm đánh dấu bước lùi mạnh so với tháng 10, khi khu vực tư nhân tăng 47.000 vị trí sau điều chỉnh và hoàn toàn trái ngược với kỳ vọng của các nhà kinh tế là tăng 40.000 việc làm.

Báo cáo ADP là dữ liệu việc làm cuối cùng mà Fed nhận được trước cuộc họp diễn ra ngày 9 - 10/12. Thị trường hiện đặt cược gần 90% khả năng Fed sẽ tiếp tục cắt giảm lãi suất 0,25 điểm phần trăm, mặc dù một số quan chức vẫn còn do dự về việc có cần nới lỏng thêm hay không.

- Trong khi đó, Bộ trưởng Tài chính Mỹ, Scott Bessent, ngày 3/12 bày tỏ sự lạc quan về triển vọng kinh tế Mỹ năm 2026, nhưng nhấn mạnh rằng việc cắt giảm lãi suất vẫn cần thiết do nhiều lĩnh vực, trong đó có thị trường nhà ở, đang suy yếu.

Tại hội nghị DealBook của New York Times, ông Bessent cho biết Tổng thống Donald Trump đã “bình thường hóa” ý tưởng về mức thuế nhập khẩu toàn cầu của Mỹ, từ 15% đến 20%, và Trung Quốc đang trên đà hoàn tất các cam kết trong thỏa thuận thương mại Mỹ-Trung, bao gồm việc mua 12 triệu tấn đậu tương, dự kiến hoàn thành vào cuối tháng 2/2026. Ông khẳng định Trung Quốc đang thực hiện đúng hướng trong thỏa thuận.

Theo ông Bessent, các mức thuế đã tạo không gian cho chính quyền Tổng thống Trump trong đàm phán, để hạ thuế quan với nhiều đối tác thương mại lớn, trong đó có Trung Quốc, Nhật Bản và Liên minh châu Âu (EU). Ông cũng bác bỏ quan điểm cho rằng thuế quan là một loại thuế hoặc yếu tố làm tăng lạm phát, đồng thời cho biết Trung Quốc đã giảm giá một số mặt hàng xuất khẩu để bù lại tác động của thuế, dẫn đến một lần điều chỉnh giá.

Ông Bessent nhấn mạnh rằng chi tiêu vốn của Mỹ đã tăng 15%, và xu hướng này sẽ hỗ trợ tăng trưởng việc làm trong thời gian tới.

Diễn biến thị trường

VN-Index tăng 5,47 điểm lên 1.737,24 điểm trong phiên 4/12, sắc xanh lan tỏa ở nhiều nhóm ngành, trong đó đáng chú ý là nhóm ngân hàng với sự trở lại của dòng tiền.

Khối ngoại tiếp tục mua ròng phiên thứ ba liên tiếp với giá trị 1.043 tỷ đồng. Mua ròng mạnh nhất là MBB (1.004 tỷ đồng), tiếp đến HPG (160 tỷ đồng), VIC (125 tỷ đồng)... Ngược lại, nhóm này bán ra mạnh VHM, MSN, VIX…

Thông tin giao dịch

KDH: Trong ngày 3/12, nhóm quỹ thuộc CTCP Quản lý Quỹ VinaCapital đã đăng ký bán hàng triệu cổ phiếu tại Nhà Khang Điền nhằm tái cơ cấu danh mục đầu tư. Hoạt động bán ra dự kiến được thực hiện từ ngày 9/12/2025 đến ngày 7/1/2026.

UNI: Một doanh nghiệp bất động sản ở Đà Nẵng vừa mua gần 7% cổ phần CTCP Đầu Tư Và Phát Triển Sao Mai Việt giữa lúc người nhà lãnh đạo liên tục xả hàng.

Thông tin doanh nghiệp

VCK: Chứng khoán VPS chính thức được cấp mã chứng khoán VCK và chuẩn bị giao dịch trên HoSE, đánh dấu bước ngoặt quan trọng sau đợt IPO quy mô lớn.

VPK: VPBankS sẽ đưa 1,875 tỷ cổ phiếu lên niêm yết, ấn định giá tham chiếu trong phiên giao dịch đầu tiên trên HoSE ở mức 33.900 đồng/cp. Vốn hóa của VPBankS tại thời điểm lên sàn được ước tính hơn 63.500 tỷ đồng, tương đương 2,4 tỷ USD.

VIC: VinFast và chính quyền bang Tamil Nadu (Ấn Độ) đã ký biên bản ghi nhớ về việc phân bổ thêm khoảng 200ha đất nhằm mở rộng cơ sở sản xuất hiện hữu của hãng. Thỏa thuận này mở đường cho VinFast đa dạng hóa danh mục sản phẩm tại Ấn Độ, đồng thời tái khẳng định cam kết phát triển dài hạn của hãng tại thị trường ô tô lớn thứ ba thế giới.

MCH: Masan Consumer công bố lộ trình niêm yết trên HoSE từ tháng 12 và đặt ra nhiều mục tiêu tăng trưởng mới ở cả thị trường trong nước cũng như quốc tế.

POM: Pomina sẽ tổ chức ĐHĐCĐ bất thường trong tháng 12 để trình cổ đông báo cáo tài chính 9 tháng và phương án tái cấu trúc, trong bối cảnh doanh nghiệp đang chịu lỗ lũy kế hơn 3.050 tỷ đồng.

VIX: Chứng khoán VIX kỳ vọng chốt danh sách cổ đông thực hiện quyền mua trong đợt phát hành gần 120 triệu cổ phiếu trong quý I/2026. Nếu hoàn tất, công ty chứng khoán sẽ thu về khoảng 11.000 tỷ đồng, chủ yếu bổ sung cho hoạt động tự doanh và cho vay margin.

GVR: Tập đoàn Công nghiệp Cao su Việt Nam sẽ chính thức khởi công dự án KCN Hiệp Thạnh (giai đoạn 1) vào ngày 19/12. Dự án được kỳ vọng thu hút thêm dòng vốn đầu tư vào khu vực trong thời gian tới.

GDA: Tôn Đông Á chính thức nộp hồ sơ niêm yết 149 triệu cổ phiếu lên HoSE sau 2 năm giao dịch trên UPCoM, từng bước hiện thực hóa kế hoạch lên sàn còn dang dở từ giai đoạn IPO 2021 - 2023.

HDB: Ngân hàng nhà nước đã có văn bản chấp thuận kế hoạch tăng vốn điều lệ thông qua trả cổ tức bằng cổ phiếu và phát hành cổ phiếu thưởng, với tổng tỷ lệ 30% (cổ tức năm 2024 là 25% và cổ phiếu thưởng tối đa 5%). Sau đợt phát hành, vốn điều lệ HDBank dự kiến tăng từ 38.594 tỷ đồng lên hơn 50.000 tỷ đồng.

TLG: Tập đoàn Thiên Long thông báo ngày 12/12/2025 là ngày đăng ký cuối cùng để trả cổ tức tạm ứng năm 2025 tỷ lệ 10% (1.000 đồng/cp). Ngày thanh toán dự kiến là 26/12/2025. Ngoài ra công ty cũng chốt danh sách trả cổ tức năm 2024 bằng cổ phiếu tỷ lệ 10:1 (100 cổ phiếu được nhận 10 cổ phiếu mới).

NTL: CTCP Phát triển đô thị Từ Liêm thông báo ngày 17/12/2025 là ngày đăng ký cuối cùng để trả cổ tức tạm ứng năm 2025 tỷ lệ 10% (1.000 đồng/cp). Ngày thanh toán dự kiến là 25/12/2025.

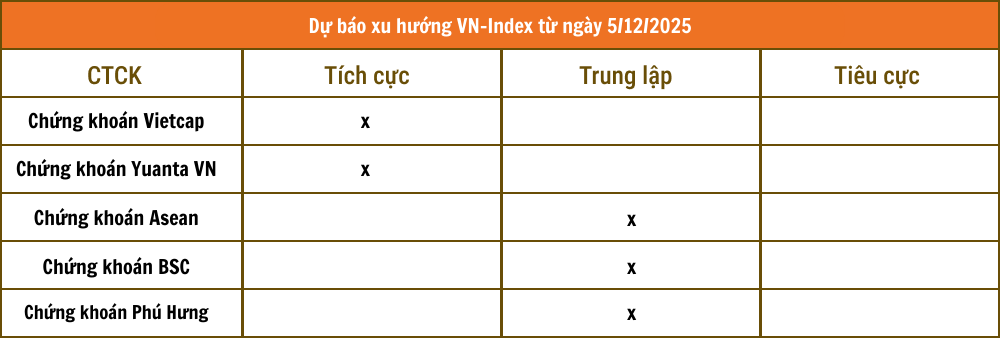

Nhận định thị trường

Ánh Nguyệt - nguoiquansat.vn

Theo Kiến thức Đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận