Năm 2025 đánh dấu bước ngoặt quan trọng của ngành điện khi hàng loạt chính sách nền tảng được ban hành, mở đường cho chu kỳ phát triển mới, trước khi bước vào giai đoạn hoàn thiện và thực thi mạnh mẽ từ năm 2026.

Chính sách ngành điện: 2025 mở đường, 2026 tăng tốc thực thi

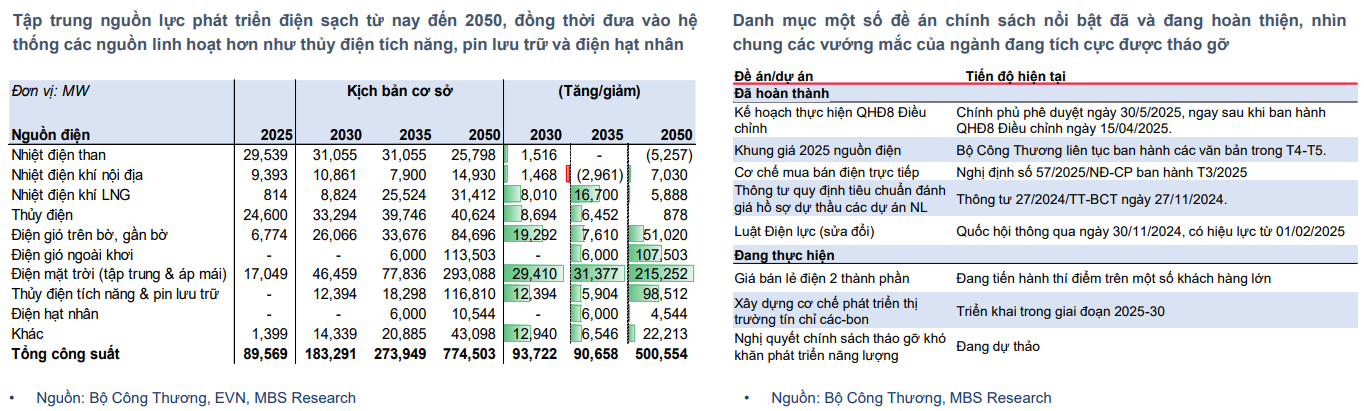

Theo Báo cáo ngành điện vừa công bố, Chứng khoán MB (MBS) cho rằng việc ban hành Quy hoạch điện VIII điều chỉnh (QHĐ8 ĐC), cùng với “Kế hoạch thực hiện QHĐ8 ĐC” trong quý II/2025, đã thể hiện rõ quan điểm tăng cường nguồn lực cho phát triển điện sạch. Trọng tâm là mở rộng công suất điện năng lượng tái tạo (NLTT), điện khí, đồng thời bổ sung các nguồn điện mới vào hệ thống như thủy điện tích năng, pin lưu trữ và đặc biệt là điện hạt nhân.

Song song với phát triển nguồn, đầu tư hạ tầng lưới điện được xác định là nhiệm vụ then chốt nhằm đáp ứng tỷ trọng NLTT ngày càng cao trong cơ cấu nguồn điện quốc gia.

Để triển khai các nhiệm vụ theo quy hoạch, hàng loạt chính sách quan trọng được ban hành trong năm 2025, nổi bật gồm: (1) Luật Điện lực (sửa đổi); (2) khung giá các nguồn điện; (3) cơ chế mua bán điện trực tiếp (DPPA); (4) thông tư quy định tiêu chuẩn đánh giá hồ sơ dự thầu các dự án năng lượng… Năm 2025 về cơ bản đánh dấu điểm khởi đầu của một chu kỳ phát triển mới của ngành điện, với các định hướng mang tính tham vọng cao và đòi hỏi nguồn lực đầu tư lớn.

Tuy nhiên, đi kèm với đó là những thách thức đáng kể trong khâu thực thi, đặc biệt liên quan đến các chính sách then chốt như cơ chế DPPA, cũng như các cơ chế khuyến khích dành cho điện khí LNG và điện gió ngoài khơi.

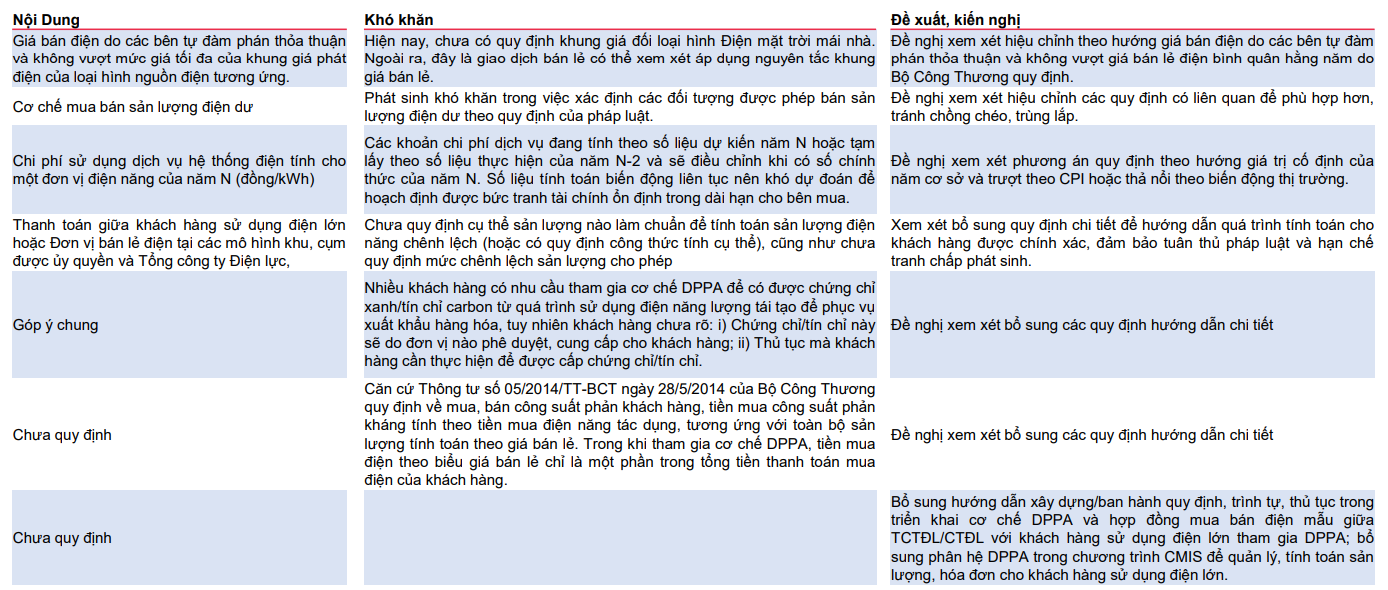

Sau khi hoàn thiện bộ khung giá năm 2025 cho các nguồn điện, nhằm thúc đẩy tiến độ của một số nguồn điện mũi nhọn có nguy cơ không đạt kế hoạch đến năm 2030, Bộ Công Thương đang xây dựng dự thảo “Nghị quyết về tháo gỡ khó khăn phát triển năng lượng quốc gia giai đoạn 2026–2030”. Trong đó, nhiều cơ chế hỗ trợ đối với điện khí LNG, điện gió ngoài khơi và DPPA được đề xuất.

Cụ thể, đối với điện khí LNG, dự thảo đề xuất nâng tỷ lệ bao tiêu công suất (Qc) từ 65% lên tối thiểu 75% trong 10 năm đối với các dự án đi vào vận hành trước năm 2031. Với điện gió ngoài khơi, các dự án được hưởng nhiều ưu đãi, bao gồm miễn, giảm tiền thuê biển và thuê đất; các dự án phát điện trước năm 2031 được bao tiêu Qc 90% trong 15 năm, trước năm 2036 là 80% trong 15 năm; đồng thời 6.000 MW đầu tiên được hưởng mức giá bán bằng giá trần của khung giá.

Đối với cơ chế DPPA, dù Nghị định 57 đã được ban hành vào tháng 3/2025, MBS đánh giá cơ chế này vẫn còn nhiều điểm cần hoàn thiện do hành lang pháp lý còn tồn tại khoảng trống. Các quy định liên quan đến khung giá bán điện, đấu nối lưới điện và mẫu hợp đồng DPPA hiện chưa đủ rõ ràng hoặc chưa được ban hành đầy đủ.

Dự thảo mới cập nhật thêm một số nội dung đáng chú ý, bao gồm: (1) các dự án kết nối qua đường dây riêng được phép để hai bên tự thỏa thuận giá điện, không áp giá trần; (2) đơn vị bán lẻ trong khu công nghiệp được tham gia DPPA; (3) điều chỉnh lại tiêu chí xác định “khách hàng lớn”. Đây là nhóm chính sách có tác động lớn tới sự phát triển của các nguồn điện mũi nhọn như điện khí LNG và điện NLTT. Việc sớm hoàn thiện các cơ chế này sẽ tạo động lực tăng trưởng dài hạn cho ngành.

Hạ tầng điện: Xây lắp sôi động, tập trung vào lưới điện và nguồn NLTT

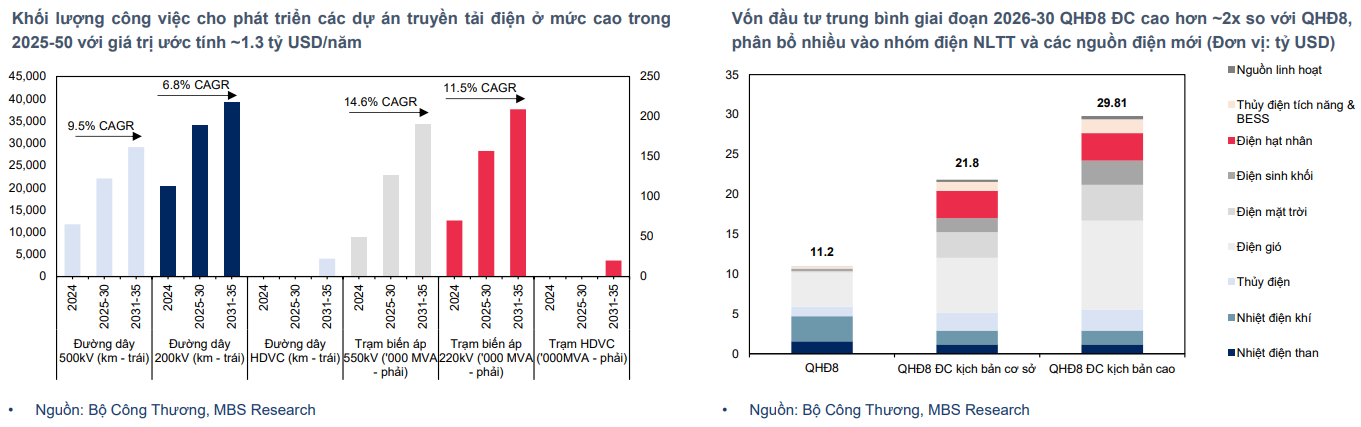

Trong bối cảnh NLTT được xác định là trọng tâm phát triển giai đoạn 2025–2030, nhu cầu đầu tư lưới điện trở nên đặc biệt cấp thiết nhằm đảm bảo tính ổn định của hệ thống điện có tỷ trọng nguồn biến động cao. Tổng giá trị đầu tư cho nâng cấp và xây mới lưới điện ước tính khoảng 1,3 tỷ USD đến năm 2030, tạo nguồn việc làm ổn định cho các nhà thầu xây lắp và tư vấn như PC1, TV1, TV2.

Tuy nhiên, do đặc thù cạnh tranh gay gắt và chi phí nguyên vật liệu gia tăng, các gói thầu từ EVN thường có biên lợi nhuận gộp không cao và có xu hướng thu hẹp theo thời gian. Các doanh nghiệp quy mô lớn sẽ có lợi thế hơn khi tham gia các dự án có quy mô lớn, yêu cầu kỹ thuật phức tạp nhằm khẳng định vị thế và uy tín.

Nhu cầu đầu tư phát triển nguồn điện giai đoạn 2025–2030 ước tính khoảng 21 tỷ USD mỗi năm theo kịch bản cơ sở, trong đó 31% dành cho điện gió và 15% cho điện mặt trời. Nguồn vốn tư nhân được kỳ vọng đóng vai trò chủ đạo, chiếm khoảng 70% tổng nhu cầu vốn. Các doanh nghiệp EPC như PC1, TV2, PVS được dự báo hưởng lợi nhờ khối lượng công việc dồi dào.

Ngoài ra, áp lực đầu tư còn đến từ việc phát triển các nguồn điện mới như điện hạt nhân (chiếm khoảng 6,2%), thủy điện tích năng và hệ thống lưu trữ năng lượng (BESS, khoảng 5,1%), cùng các nguồn điện sinh khối (8%). Trong giai đoạn đầu, các doanh nghiệp có lợi thế về nghiên cứu, thiết kế và lập báo cáo nghiên cứu khả thi như TV1, TV2 được đánh giá sẽ hưởng lợi sớm.

Năng lượng tái tạo: Bước vào chu kỳ phát triển mới sau khung giá 2025

Từ năm 2025, cơ chế đấu thầu (đàm phán với EVN) và DPPA (đàm phán trực tiếp với khách hàng sử dụng điện) trở thành hai nền tảng chính để triển khai các dự án NLTT.

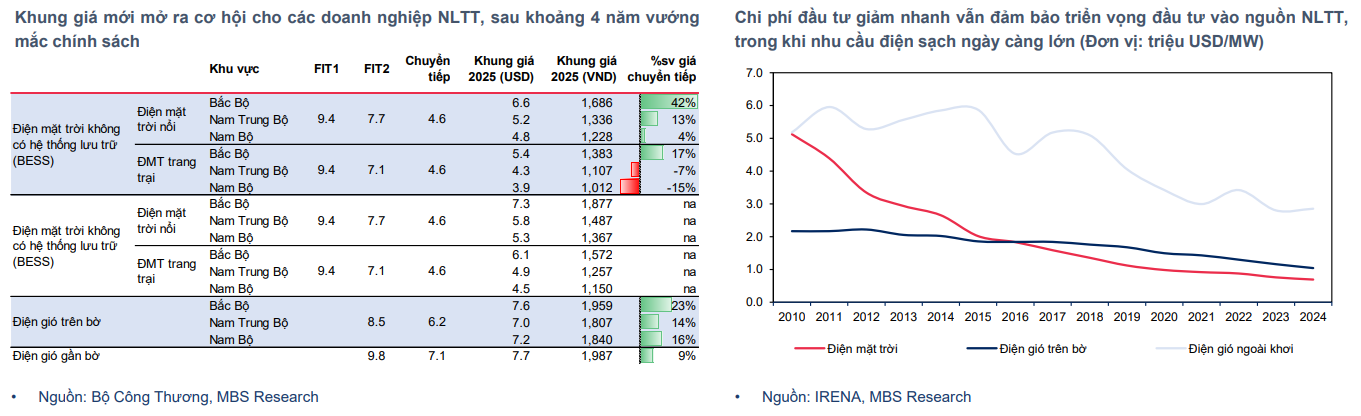

Đối với điện mặt trời, cơ chế tự sản – tự tiêu cho điện áp mái và DPPA được xem là động lực chính. Tuy nhiên, khung giá năm 2025 được đánh giá chưa đủ hấp dẫn, thấp hơn khoảng 50% so với mức giá FIT trước đây, trong khi theo IRENA, chi phí đầu tư chỉ giảm khoảng 33% trong giai đoạn 2020–2024. Cùng với việc cơ chế DPPA chưa hoàn thiện, tốc độ đầu tư điện mặt trời trong năm 2025 được dự báo còn chậm.

Dù vậy, nhờ chi phí ngày càng giảm và nhu cầu sử dụng điện sạch gia tăng, điện mặt trời vẫn được kỳ vọng tăng trưởng mạnh đến năm 2030. Các doanh nghiệp có lợi thế về hồ thủy điện như REE, TV2 đang quan tâm tới điện mặt trời nổi, đồng thời nghiên cứu tích hợp hệ thống BESS nhằm nâng cao hiệu quả đầu tư.

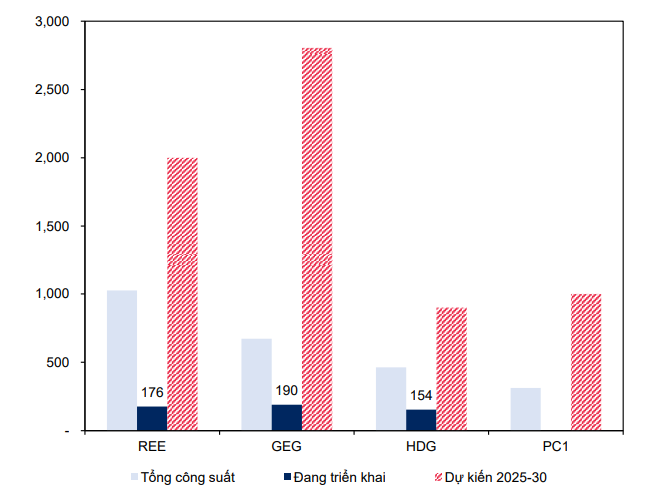

Với điện gió trên bờ, môi trường chính sách được đánh giá thuận lợi hơn nhờ khung giá mới cao hơn 14–23% so với khung giá chuyển tiếp, trong khi điện gió gần bờ cao hơn khoảng 9%. Trái với điện mặt trời ưu tiên bán theo DPPA, các nhà đầu tư điện gió có xu hướng ưu tiên bán điện cho EVN thông qua cơ chế đấu thầu. MBS kỳ vọng các doanh nghiệp giàu kinh nghiệm như HDG, GEG, REE, PC1 sẽ hưởng lợi từ năm 2025.

Sau giai đoạn giá FIT ưu đãi, các cơ chế mới như đấu thầu và DPPA tạo lập một sân chơi cạnh tranh, minh bạch và vận hành theo cơ chế thị trường, mở ra cơ hội cho các doanh nghiệp thực sự có năng lực và kinh nghiệm.

Hiện REE đang triển khai dự án điện gió Duyên Hải (48 MW), chuẩn bị thủ tục đấu thầu cho các dự án điện gió Trà Vinh V1-3 giai đoạn 2 (48 MW), V1-5 và V1-6 (80 MW), đồng thời nghiên cứu các dự án điện mặt trời nổi. Đáng chú ý, doanh nghiệp vừa được giao hơn 7.000ha khu vực biển tại xã Đông Hải (tỉnh Vĩnh Long) để khảo sát phục vụ dự án điện gió ngoài khơi Nam Bộ 3 (500 MW).

HDG đặt mục tiêu nâng gấp đôi công suất lên khoảng 900 MW vào năm 2030. Doanh nghiệp đang triển khai dự án điện gió Phước Hữu (50 MW), tham gia đấu thầu điện gió Bình Gia (80 MW) và nghiên cứu khả thi dự án điện gió 7A mở rộng (21 MW).

GEG đang triển khai dự án điện gió VPL2 Bến Tre (40 MW), điện mặt trời Đức Huệ 2 (50 MW) và недавно trúng thầu dự án điện gió gần bờ Tân Thành (100 MW). Đáng chú ý, dự án điện mặt trời Đức Huệ 2 sẽ tích hợp hệ thống BESS và được kỳ vọng là một trong những dự án DPPA đầu tiên với khách hàng Samsung, với giá bán khoảng 4,0 US cent/kWh và IRR dự kiến 10%.

PC1 đặt mục tiêu nâng tổng công suất điện NLTT lên 1.000 MW vào năm 2030 và 1.300 MW vào năm 2032, dù hiện doanh nghiệp chưa công bố cụ thể các dự án đang theo đuổi.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận