VN-Index tiếp đà phục hồi trong phiên sáng 29/10, tăng gần 9 điểm lên 1.689,49 điểm. Độ rộng thị trường nghiêng hẳn về phía tích cực với 10/11 nhóm ngành tăng, dẫn đầu là năng lượng và ngân hàng.

11h30: Lực cầu tăng dần về cuối phiên sáng giúp chỉ số kết phiên tại 1.689,49 điểm, tăng 8,99 điểm. Thanh khoản đi ngang so với phiên liền trước, đạt 411,7 triệu đơn vị, giá trị tương ứng 11.765 tỷ đồng.

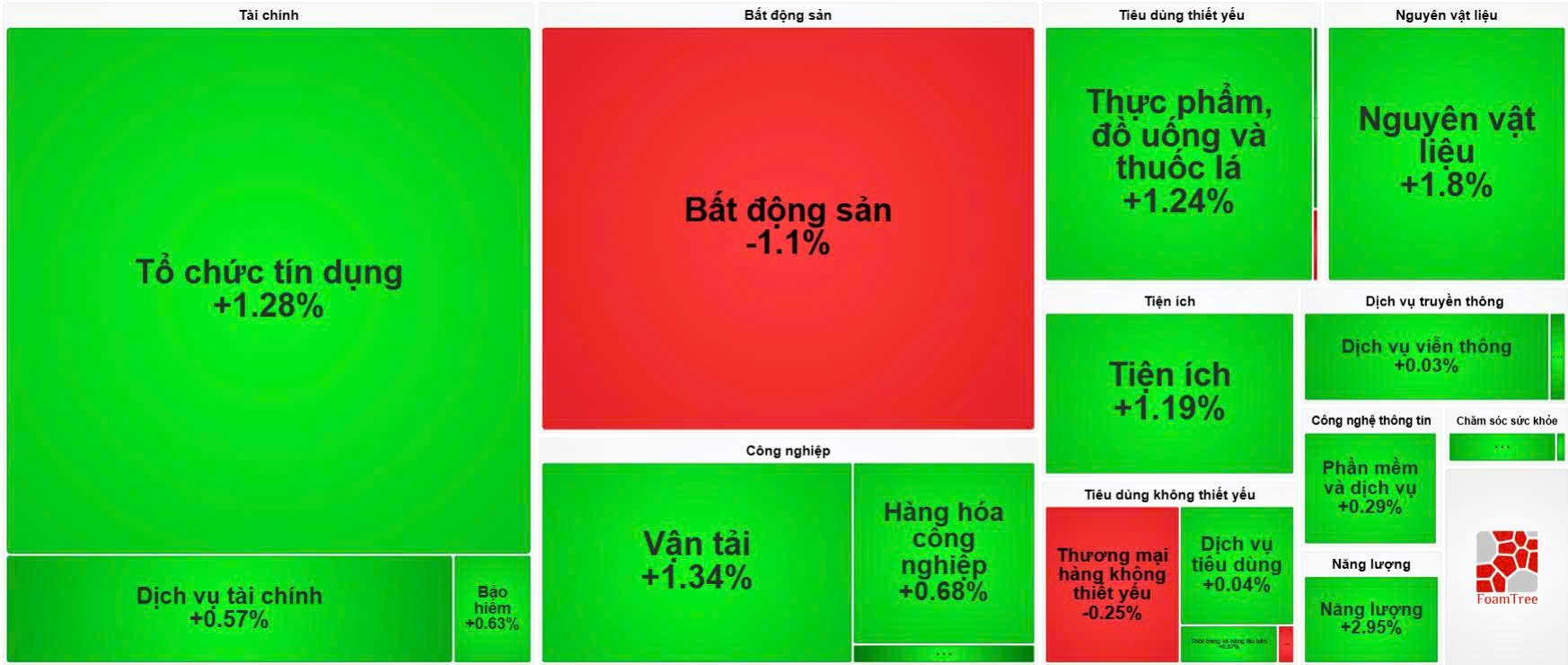

Sự tích cực lan tỏa trên toàn thị trường, với 10/11 nhóm ngành đi lên. Ngân hàng tiếp tục là bệ đỡ vững chắc, toàn ngành tăng 1,28%, các cổ phiếu đều tăng hoặc giữ tham chiếu; mạnh nhất có thể kể đến BAB (+6,56%), KLB (+4,79%), ABB (+4,69%)...

Nhóm năng lượng duy trì mức tăng 3,17%, dẫn đầu thị trường.

Dòng tiền bắt đầu chảy vào nhóm xây dựng - đầu tư công và bất động sản, với nhiều cổ phiếu tăng mạnh như CTD (trần), HBC (+3,28%), HHV (+2,74%), KDH (+4,18%), NLG (+2,59%)...

Nhóm công nghệ, sau chuỗi tăng mạnh các phiên trước, hôm nay chững lại nhưng vẫn giữ sắc xanh khi tăng 0,32%, trong đó FPT tăng 0,29%.

Khối ngoại nâng quy mô bán ròng lên 960 tỷ đồng, tập trung mạnh nhất vào các cổ phiếu MBB (138 tỷ đồng), VIX (96 tỷ đồng) và SSI (72 tỷ đồng).

10h: Sau phiên đảo chiều bất ngờ ngày 28/10, VN-Index duy trì quán tính tăng trong phiên sáng 29/10. Chỉ số mở cửa tại 1.685,9 điểm, tăng 5,4 điểm và duy trì vùng điểm số này trong khoảng thời gian sau đó. Thời điểm 10h, thanh khoản đạt 180 triệu cổ phiếu, tương ứng 5.200 tỷ đồng, cải thiện nhẹ so với phiên liền trước.

Độ rộng thị trường lệch hẳn về phía tích cực. Trên HoSE, có 198 mã tăng, áp đảo 72 mã giảm và 55 mã tham chiếu; 9/11 nhóm ngành đi lên.

Nhóm ngân hàng là bệ đỡ chính khi toàn ngành tăng 1%. Trong đó, OCB tăng 5% sau khi công bố lợi nhuận quý III/2025 gấp 3 lần cùng kỳ. Nhiều cổ phiếu khác cũng tăng mạnh như HDB (+4,35%), MSB (+2,05%), BVB (+5,26%), ABB (+4,69%)...

Nhóm năng lượng tăng 3,12% - dẫn đầu thị trường, nổi bật là các cổ phiếu dầu khí. BSR tăng trần trong ngày giao dịch không hưởng quyền nhận cổ phiếu thưởng, trong khi các “ông lớn” khác như PVS, PVD cũng lần lượt tăng 1,59% và 0,99%.

Nhóm vật liệu cơ bản ghi nhận sự hồi phục tích cực, tăng 1,26%. Diễn biến nổi bật đến từ các cổ phiếu thép: HPG (+0,93%), HSG (+0,89%); phân bón: DPB (+2,32%), DCM (+1,72%); nhựa: AAA (+3,29%)...

Ngược lại, bất động sản giảm 1,97% do tác động từ VIC (-3,27%). Một số cổ phiếu midcap vẫn tăng mạnh như KDH (+4,78%), NKG (+2,46%), PDR và DIG đều tăng hơn 1%.

Khối ngoại bán ròng 550 tỷ đồng, tập trung vào các mã VPB, VIX, SSI, GEX, VRE...

Hải Băng - nguoiquansat.vn

Theo Kiến thức đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận