PV Drilling (PVD): Khuyến nghị khả quan, giá mục tiêu 28.500 đồng/cp

Kết phiên 17/12, cổ phiếu PVD tăng 4,5% lên 27.000 đồng/cp. Thanh khoản đạt 20 triệu cổ phiếu (541 tỷ đồng), cao gấp 3,2 lần so với mức bình quân 10 phiên gần nhất. Khối ngoại mua ròng 51,2 tỷ đồng, nối dài chuỗi mua ròng 8 phiên liên tiếp với tổng giá trị gần 188 tỷ đồng.

Ngày 2/12/2025, Chính phủ ban hành Quyết định số 2634/QĐ-TTg cập nhật danh mục các dự án năng lượng trọng điểm quốc gia. Danh mục mới tái khẳng định vai trò của hàng loạt dự án then chốt, bao gồm chuỗi khí – điện Cá Voi Xanh, các dự án điện gió ngoài khơi, điện hạt nhân, trung tâm công nghiệp – dịch vụ năng lượng tái tạo và 12 dự án LNG. Theo Chứng khoán Vietcap, PVD, PVS và GAS sẽ là những doanh nghiệp hưởng lợi lớn từ quyết định này.

Đồng quan điểm, Chứng khoán ACB (ACBS) nhận định thị trường khoan dầu khí trong nước đang có triển vọng tích cực, tạo ra khối lượng công việc dồi dào và bền vững cho PVD. Trong ngắn hạn, doanh nghiệp đang tích cực chuẩn bị để tham gia các chương trình khoan trọng điểm, bao gồm dự án Lô B, Nam Du – U Minh và Sư Tử Trắng giai đoạn 2B.

Về dài hạn, ACBS ước tính trong giai đoạn 2026–2030, thị trường trong nước sẽ phát triển khoảng 63 giếng khoan mỗi năm, tương ứng nhu cầu sử dụng khoảng 12 giàn khoan tự nâng. Trên cơ sở đó, PVD được kỳ vọng duy trì tốc độ tăng trưởng lợi nhuận khoảng 14% so với cùng kỳ.

Các động lực tăng trưởng chính của PVD đến từ: (1) Tỷ lệ sử dụng giàn khoan duy trì ở mức cao; (2) đơn giá thuê ngày đối với giàn khoan tự nâng dự kiến tiếp tục cải thiện so với cùng kỳ; (3) đóng góp từ hai giàn khoan mới được đưa vào vận hành.

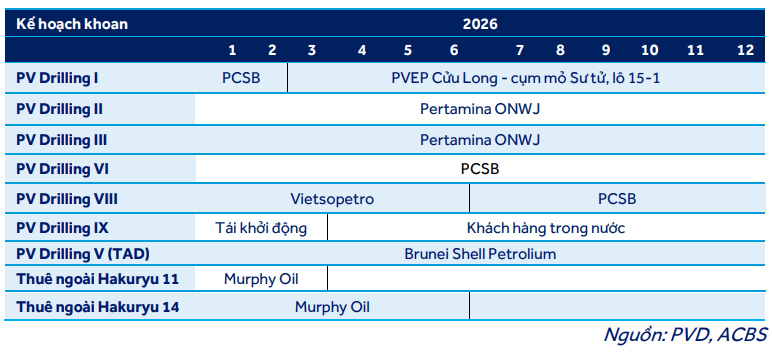

Hiện PV Drilling đã mua thêm hai giàn khoan gồm PV DRILLING VIII (đưa vào vận hành từ tháng 8/2025) và PV DRILLING IX (dự kiến vận hành trong quý I/2026). Doanh nghiệp sở hữu 7 giàn khoan biển, trong đó có 6 giàn tự nâng và 1 giàn khoan nước sâu. Các giàn khoan đều đã ký hợp đồng đến hết năm 2026, trong đó một số giàn có hợp đồng kéo dài đến năm 2028. Trong năm 2026, PV Drilling tiếp tục duy trì hai giàn khoan hoạt động tại thị trường Malaysia, bao gồm PV DRILLING VI và PV DRILLING VIII.

Bước sang năm 2026, ACBS dự phóng giá thuê giàn khoan tự nâng của PVD sẽ tăng nhẹ khoảng 2%, đạt mức bình quân 105.000 USD/ngày, phản ánh khả năng duy trì mặt bằng giá tốt của các giàn khoan PVD trên thị trường khu vực.

Theo đó, công ty chứng khoán dự báo năm 2026, doanh thu của PVD có thể đạt 11.954 tỷ đồng (+22% YoY), trong khi lợi nhuận sau thuế ước đạt 1.068 tỷ đồng (+21% YoY), chủ yếu nhờ đóng góp bổ sung từ hai giàn khoan PVD VIII và PVD IX.

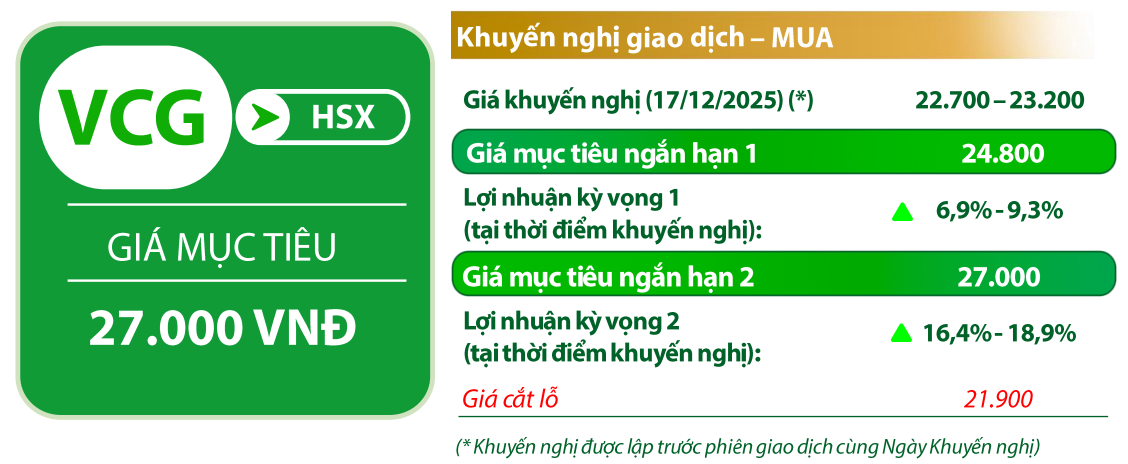

Vinaconex (VCG): Khuyến nghị mua, giá mục tiêu 27.000 đồng/cp

Kết phiên 17/12, cổ phiếu VCG tăng 1,3% lên 23.800 đồng/cp. Thanh khoản đạt gần 3 triệu cổ phiếu (70,5 tỷ đồng), thấp hơn 35% so với mức bình quân 10 phiên gần nhất.

Theo Chứng khoán Rồng Việt (VDSC), VCG có nhịp điều chỉnh trong phiên 12/12 sau khi nỗ lực mở rộng đà tăng không thành công. Tuy nhiên, nhìn chung áp lực cung không gia tăng đáng kể, thể hiện qua thanh khoản thấp hơn mức bình quân 50 phiên. Đồng thời, cổ phiếu đang ghi nhận tín hiệu hỗ trợ quanh đường MA(200), tương ứng vùng giá khoảng 23.000 đồng.

Đây được đánh giá là vùng hỗ trợ quan trọng đối với VCG trong ngắn hạn, có thể giúp cổ phiếu kìm hãm đà giảm và chuyển sang xu hướng hồi phục. Theo đó, nhà đầu tư có thể cân nhắc diễn biến rung lắc để mua thăm dò khi VCG lùi về vùng hỗ trợ này.

Về triển vọng kinh doanh, Chứng khoán ACB (ACBS) đánh giá đà tăng tốc của giải ngân đầu tư công sẽ tiếp tục mở ra chu kỳ công việc mới cho VCG trong những năm tới. Tính đến quý III/2025, backlog của doanh nghiệp đạt hơn 29.000 tỷ đồng, tương đương hơn 3 lần doanh thu xây lắp năm 2024. Đây được xem là nền tảng vững chắc để VCG đẩy mạnh ghi nhận doanh thu và lợi nhuận trong giai đoạn 2025–2026.

Song song đó, thị trường bất động sản dân dụng và nghỉ dưỡng được kỳ vọng sẽ dần hồi phục từ năm 2025, qua đó giúp VCG tái khởi động và mở bán các dự án, tạo động lực tăng trưởng cho giai đoạn 2026–2027.

Việc thoái vốn thành công tại dự án Cát Bà Amatina giúp doanh nghiệp bổ sung dòng tiền đáng kể, qua đó nâng cao khả năng tái đầu tư vào các dự án mới ở cả mảng xây lắp và bất động sản. Trên cơ sở đó, ACBS dự phóng doanh thu năm 2025 của VCG đạt 14.772 tỷ đồng (+14% YoY), trong khi lợi nhuận ròng ước đạt 3.931 tỷ đồng (+325% YoY).

Đáng chú ý, Vinaconex mới đây đã ban hành Quyết định phê duyệt việc mua lại 98,16% vốn điều lệ của Tổng công ty Đầu tư Nước và Môi trường Việt Nam – CTCP (Viwaseen).

Được biết, Viwaseen hiện sở hữu danh mục quỹ đất đáng chú ý. Tại Hà Nội, doanh nghiệp có các khu đất gồm: 10.270,5m2 tại xã Ngọc Hồi (Thanh Trì); 8.209m2 tại số 48 Tố Hữu (Đại Mỗ); 12.555,7m2 tại số 56–58 ngõ 85 Hà Đình (Khương Đình); 1.282m2 tại số 52 Quốc Tử Giám (Đống Đa). Tại Hải Phòng, công ty quản lý khu dân cư Vọng Hải với diện tích hơn 19.000m2, cùng một số khu đất công nghiệp tại Đình Vũ.

Bên cạnh đó, một thông tin khác cũng đáng chú ý là UBND TP. Hà Nội vừa ban hành quyết định cho phép CTCP Xây dựng số 1 (Vinaconex 1) chuyển mục đích sử dụng hơn 2.500m2 đất tại ô D9, đường Khuất Duy Tiến (phường Thanh Xuân) để triển khai dự án công trình hỗn hợp văn phòng kết hợp nhà ở. Dự án có tổng mức đầu tư khoảng 646,5 tỷ đồng, với thời gian thực hiện dự kiến trong vòng 48 tháng.

Viettel Post (VTP): Khuyến nghị mua, giá mục tiêu 118.300 đồng/cp

Kết phiên 17/12, cổ phiếu VTP tăng hơn 1,9% lên 101.200 đồng/cp. Thanh khoản đạt 765.000 cổ phiếu (78 tỷ đồng), cao gấp đôi lần mức bình quân 10 phiên gần nhất.

Chứng khoán FPT (FTS) vừa tiến hành định giá lần đầu đối với cổ phiếu VTP bằng phương pháp chiết khấu dòng tiền tự do của doanh nghiệp (FCFF) và chiết khấu dòng tiền tự do cho chủ sở hữu (FCFE). Theo đó, giá mục tiêu của cổ phiếu VTP được xác định ở mức 118.300 đồng/cp, cao hơn 17% so với thị giá hiện tại.

Về luận điểm đầu tư, FTS dự phóng doanh thu mảng chuyển phát tăng trưởng với CAGR 12,7% trong giai đoạn 2025–2030. Trong đó, đơn vị phân tích kỳ vọng: (1) Giá cước bình quân trên mỗi bưu phẩm của ngành chuyển phát duy trì xu hướng cải thiện, tăng khoảng 1,2%/năm; (2) sản lượng bưu phẩm của VTP tiếp tục tăng trưởng cao, đạt CAGR 11,3% trong giai đoạn 2025–2030, nhờ hưởng lợi từ tăng trưởng thương mại điện tử ngoài sàn và hoạt động bưu chính truyền thống.

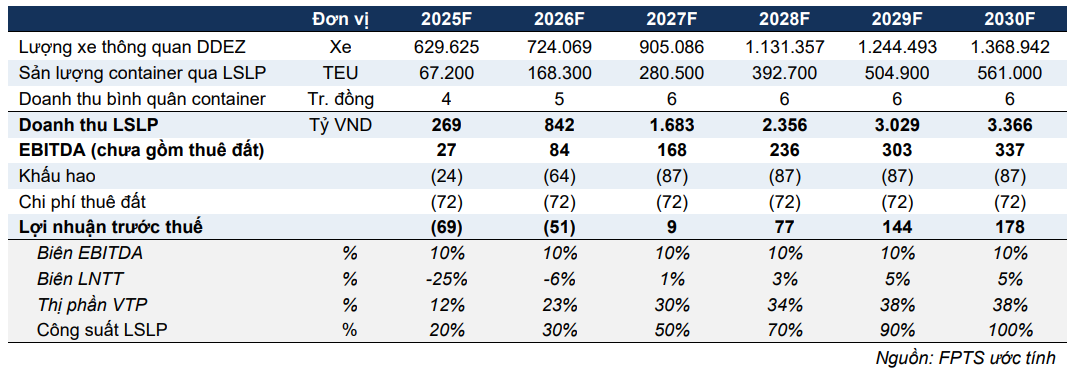

FTS dự báo doanh thu mảng fulfillment đạt khoảng 3.000 tỷ đồng trong năm 2025, tăng 10%. Đến năm 2030, FTS kỳ vọng doanh thu fulfillment tăng trưởng với CAGR 14,5%, dựa trên hai động lực chính: (1) Triển vọng tích cực của ngành thương mại điện tử; (2) gia tăng công suất vận hành nhờ mở rộng hạ tầng fulfillment.

Đối với triển vọng ngành, FTS dẫn số liệu của Bain & Company, theo đó thương mại điện tử tại Việt Nam được dự báo tăng trưởng với CAGR 21,2% trong giai đoạn 2025–2030. Xu hướng này được kỳ vọng sẽ kéo theo nhu cầu đối với các dịch vụ fulfillment và giao hàng chặng cuối, vốn là những mắt xích cốt lõi trong chuỗi giá trị thương mại điện tử.

Về cải thiện năng suất vận hành, VTP hiện đang xây dựng Trung tâm Khai thác (TTKT) Đà Nẵng, dự kiến hoàn thành vào quý III/2026 (khởi công từ tháng 10/2025). FTS cho rằng việc xây dựng TTKT Đà Nẵng là phù hợp với bối cảnh thị trường nhờ: (1) Mảng fulfillment có động lực tăng trưởng tương đồng với thương mại điện tử; (2) chiến lược tập trung vào nhóm khách hàng doanh nghiệp có nhu cầu lưu kho, xử lý và phân phối hàng hóa – đầu vào quan trọng của các kênh mua sắm trực tuyến.

Đáng lưu ý, cuối tháng 11/2025, Viettel Post đã tiến hành khảo sát và có buổi làm việc với UBND xã Đức Thọ, tỉnh Hà Tĩnh về việc triển khai xây dựng trung tâm logistics trên địa bàn với tổng vốn đầu tư gần 550 tỷ đồng.

Ở mảng logistics xuyên biên giới, FTS kỳ vọng lĩnh vực này sẽ tạo hiệu ứng lan tỏa tích cực cho hệ sinh thái logistics của VTP, thông qua việc hình thành liên kết giữa các dịch vụ trong chuỗi cung ứng hàng hóa, bao gồm: Nguồn hàng nước ngoài (VipoMall); dịch vụ logistics biên giới (LSLP); hệ thống chia chọn hàng hóa (5 trung tâm khai thác); và mạng lưới giao hàng chặng cuối với 98 kho phân loại cấp tỉnh và hơn 2.500 bưu cục trên toàn quốc.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận