Sau khi nhóm quỹ Hàn Quốc hạ tỷ lệ sở hữu, SSJ Consulting vừa đăng ký bán lượng cổ phiếu lớn nhất kể từ khi tham gia Gemadept (GMD).

Công ty TNHH SSJ Consulting vừa đăng ký bán 10 triệu cổ phiếu CTCP Gemadept (HoSE: GMD) từ ngày 8 đến 31/12, đánh dấu đợt thoái vốn lớn nhất của tổ chức này kể từ khi tham gia cơ cấu cổ đông của doanh nghiệp logistics. Với thị giá 62.700 đồng/cp tại ngày 3/12, giao dịch có thể mang về khoảng 627 tỷ đồng.

SSJ Consulting hiện sở hữu 29,7 triệu cổ phiếu GMD, tương đương 6,97% vốn. Sau giao dịch, tỷ lệ nắm giữ dự kiến giảm về 4,62%, đồng nghĩa công ty sẽ không còn là cổ đông lớn. SSJ Consulting được góp vốn bởi hai định chế Nhật Bản gồm Sumitomo và Japan Overseas Infrastructure Investment Corporation (JOIN), bắt đầu trở thành cổ đông lớn của GMD từ năm 2019; người đại diện pháp luật là ông Iida Shuntaro, hiện là Thành viên HĐQT Gemadept.

Biến động sở hữu của khối ngoại tại GMD thời gian qua khá đáng chú ý. Nhóm KIM Vietnam Growth Equity Fund (Hàn Quốc) đã giảm tỷ lệ sở hữu xuống dưới 5% từ cuối tháng 3, không còn là cổ đông lớn. Ngược lại, VOF Investment Limited nâng tỷ lệ lên 5,08% (tương đương 21,7 triệu cổ phiếu) và trở thành cổ đông lớn từ tháng 10.

Triển vọng Gemadept: Cụm cảng Nam Đình Vũ và Gemalink dẫn dắt tăng trưởng

Tháng 10/2025, Gemadept đưa vào hoạt động cảng Nam Đình Vũ giai đoạn 3 (NDV GD3) với công suất 650.000 TEU/năm, nâng tổng công suất khai thác tại miền Bắc vượt 2 triệu TEU/năm. Chứng khoán VPBank (VPBankS) dự báo giai đoạn 3 sẽ hoạt động lần lượt ở mức 45% và 75% công suất thiết kế trong 2026–2027, đóng góp đáng kể vào tăng trưởng thông lượng container.

Theo dự phóng, cụm cảng Nam Đình Vũ có thể đạt thông lượng 1,5 triệu TEU (+12%), 1,76 triệu TEU (+17%) và 1,96 triệu TEU (+11%) trong giai đoạn 2025–2027 nhờ các yếu tố: (1) Vị trí thuận lợi tại cửa biển và kết nối trực tiếp khu công nghiệp Nam Đình Vũ; (2) Nạo vét kênh Hà Nam hoàn thành trong quý IV/2025 giúp tiếp nhận tàu đến 50.000 DWT, tăng 30% khả năng vận chuyển; (3) Mở rộng công suất xếp dỡ thông qua cảng Hải Minh, nơi GMD sở hữu 49%, bổ sung thêm 300.000 TEU/năm; (4) Lợi thế cảng chuyên biệt tại NDV GD3 cho hàng siêu trường, siêu trọng – mảng dự kiến đóng góp 40–60 tỷ đồng doanh thu trong 2026–2027; (5) Nhu cầu thương mại Nội Á tiếp tục tăng nhờ dịch chuyển chuỗi cung ứng.

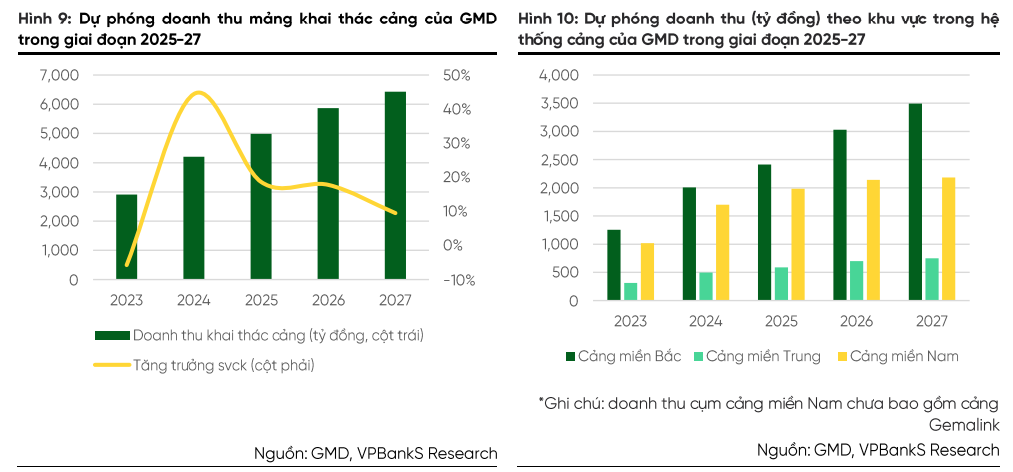

VPBankS cũng kỳ vọng giá cước xếp dỡ tại Nam Đình Vũ tăng bình quân 8%/năm trong 2025–2027, phù hợp xu hướng tăng phí dịch vụ 5–10% tại khu vực Hải Phòng. Theo đó, doanh thu cụm cảng miền Bắc có thể tăng lần lượt 20%/26%/15%, trở thành động lực chính cho mảng khai thác cảng với mức tăng tương ứng 19%/18%/9%.

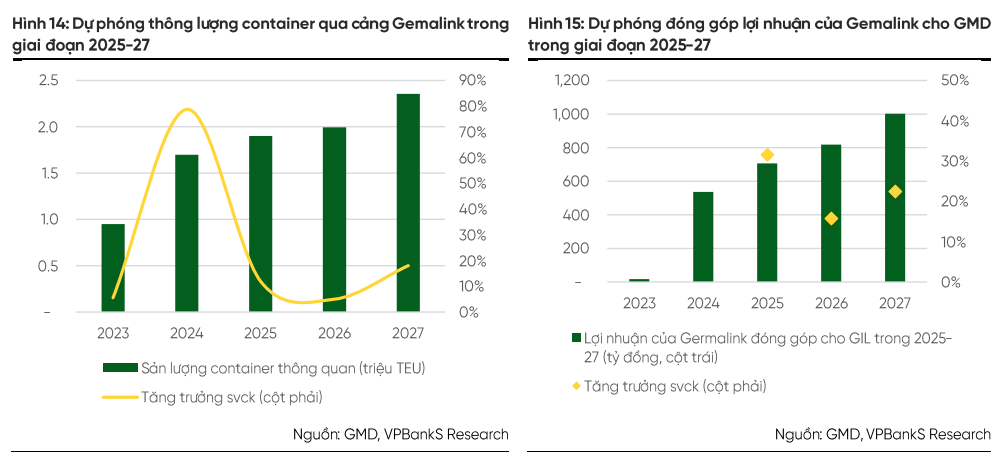

Bên cạnh đó, công ty chứng khoán dự báo thông lượng container tại Gemalink đạt 1,9 triệu TEU trong 2025 (+12%). Tăng trưởng năm 2026 có thể chậm lại ở mức 5% do cảng đang vận hành vượt 127% công suất thiết kế, trước khi bật tăng trở lại lên 2,36 triệu TEU (+18%) vào 2027 nhờ Gemalink 2A đi vào hoạt động.

Dự án này hiện đang xin phép mở rộng cầu bến và diện tích, kỳ vọng hoàn tất thủ tục cuối 2025 và khởi công từ quý I/2026. Dự án có công suất 900.000 TEU, vốn đầu tư 200 triệu USD, dự kiến khai thác từ quý III/2027. Giai đoạn 2B được lên kế hoạch khi giai đoạn 2A đạt ít nhất 70% công suất, kỳ vọng vận hành từ năm 2029.

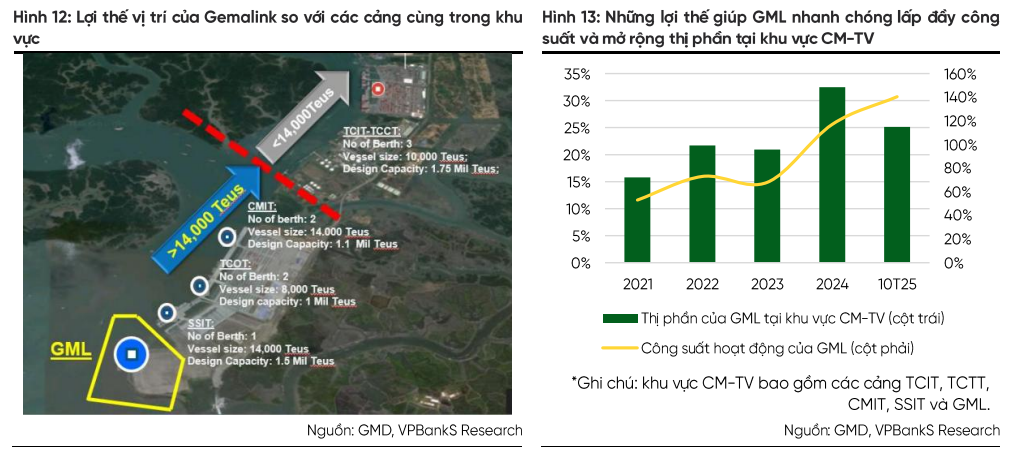

Tăng trưởng của Gemalink được hỗ trợ bởi: (1) Vị trí chiến lược tại Cái Mép, có thể tiếp nhận tàu 14.000 TEU trở lên; (2) Môi trường thuế quan thuận lợi, tiếp tục thu hút FDI vào sản xuất – logistics; (3) Hệ sinh thái của GMD với các cảng vệ tinh Phước Long và Bình Dương giúp mở rộng kho bãi và tối ưu hiệu quả; (4) Đối tác chiến lược CMA-CGM (nắm 25% cổ phần) đảm bảo nguồn hàng ổn định; (5) Áp lực cạnh tranh thấp khi chưa có dự án mới tại Cái Mép trước 2030, ngoại trừ GML 2A.

Mặt khác, Cục Hàng hải đang xem xét điều chỉnh giá bốc xếp tại các cảng nước sâu, với đề xuất tăng tối thiểu 10% để bù chi phí đầu tư – trong bối cảnh phí xếp dỡ của Việt Nam vẫn thấp hơn khu vực. VPBankS kỳ vọng quyết định tăng phí có thể được thông qua vào cuối 2025.

Đơn vị phân tích dự phóng Gemalink sẽ đóng góp cho Gemadept lần lượt 707 tỷ (+32%), 818 tỷ (+16%) và 1.002 tỷ (+22%) trong 2025–2027.

Thoái vốn cao su và Gemalink: Tập trung nguồn lực cho chiến lược 5 năm

Gemadept bắt đầu đầu tư cao su tại Campuchia từ năm 2011, với giá trị sổ sách gần 1.142 tỷ đồng đến cuối quý III/2025. Việc thoái vốn mảng không cốt lõi này được cho là đang ở giai đoạn cuối. VPBankS đặt kịch bản cơ sở GMD sẽ thoái vốn trong năm 2026 với mức định giá 1 lần P/B; giá bán cao hơn có thể làm tăng giá mục tiêu của cổ phiếu.

Đối với Gemalink, GMD đang tìm kiếm đối tác chiến lược nhằm tối ưu hệ sinh thái cảng. Công ty hiện nắm 75% cổ phần (trực tiếp và gián tiếp), CMA-CGM giữ 25%. Theo thỏa thuận, GMD có thể chuyển nhượng một phần vốn cho đối tác cam kết tăng nguồn hàng, trong khi vẫn duy trì tỷ lệ chi phối. Do chưa có thông tin cụ thể về giá và thời điểm, đơn vị phân tích chưa đưa thương vụ này vào mô hình dự phóng.

Nguồn lực thu được từ các thương vụ thoái vốn sẽ giúp GMD tập trung cho các dự án trọng điểm, đặc biệt là trung tâm logistics Cái Mép Hạ – dự án cấp quốc gia, giữ vai trò trụ cột trong chiến lược tăng trưởng 5 năm tới.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư

tham gia làm dự án cảng hàng không quốc tế hơn 196.000 tỷ đồng")

báo lãi 9 tháng tăng 57%, chuẩn bị rót vốn vào xe điện, F&B và chăm sóc sức khỏe")

Bình luận

0 Bình luận